Ceny polis OC spadały od wielu kwartałów. Ostatnie dwa lata to ich systematyczny marsz w dół. Dodatkowo namieszała tu pandemia i związane z nią lockdowny. Zwłaszcza pierwszy, z wiosny zeszłego roku.

Spadła sprzedaż nowych samochodów, wyhamował też import aut używanych. Mniejsza liczba nowych rejestracji aut przełożyła się na spadek liczby zawieranych nowych umów OC. Ubezpieczyciele zaczęli więc mocniej walczyć o klientów, oferując atrakcyjniejsze ceny. W przypadku komunikacyjnego OC to cena jest kluczowym argumentem sprzedażowym.

Dodatkowo związany z lockdownami mniejszy ruch na drogach przełożył się na niższą szkodowość, co zdaniem części ubezpieczycieli dało pole do ruchów cenowych. I choć w większości unikali oni nazwania tej sytuacji wojną cenową, to niektórzy otwarcie skarżyli się na to, co się dzieje na rynku OC. Zwłaszcza że spadkom cen polis towarzyszy wzrost kosztów napraw uszkodzonych aut.

Część ubezpieczycieli mówiła więc, że zdobywanie nowych klientów odbywa się kosztem erozji marży i że w długiej perspektywie może to doprowadzić do spadków rentowności zakładów ubezpieczeń, a przede wszystkim odbije się na jakości obsługi klienta. Alternatywą miały być podwyżki cen OC.

Spodziewany ruch cen

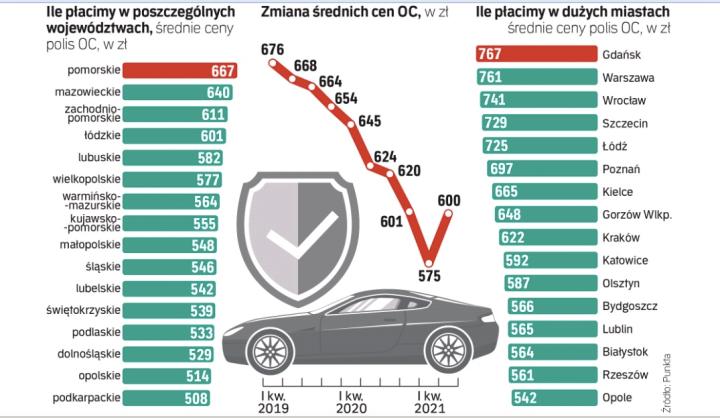

I jak wynika z półrocznego raportu Punkty, popularnej porównywarki cen ubezpieczeń, analizującego ceny polis, w drugim kwartale 2021 r. ceny polis komunikacyjnego OC ruszyły w górę. Uśredniona składka podskoczyła do 600 zł i była o ponad 4 proc. wyższa niż trzy miesiące wcześniej.

– Rosnące ceny OC to efekt m.in. zniesienia ograniczeń pandemicznych, częstszych podróży i coraz częstszego korzystania przez zmotoryzowanych z własnych samochodów. W drugim kwartale składki poszły w górę przeciętnie o 25 zł – komentuje te dane Michał Daniluk, członek zarządu Punkty.

Wskazuje też na dane Polskiej Izby Ubezpieczeń, z których wynika, że w 2020 r. o 5 proc. w porównaniu z rokiem wcześniejszym wzrósł średni koszt jednej szkody. – Rosną także inflacja i koszty pracy. Presji cenowej przygląda się również Komisja Nadzoru Finansowego. Niewykluczone więc, że II kwartał tego roku to dopiero początek wzrostu cen tych ubezpieczeń – ocenia Michał Daniluk.

Z raportu Punkty wynika, że w drugim kwartale tego roku w porównaniu z pierwszym kwartałem średnia cena OC najmocniej poszybowała w górę w województwie mazowieckim – o blisko 8 proc. Za nim były woj. pomorskie (wzrost o niemal 7 proc.) i dolnośląskie (niemal 5 proc.). Z kolei najniższy wzrost cen składek, bo o mniej niż 1 proc., miał miejsce w woj. opolskim.

Jeśli wziąć pod uwagę duże miasta, to najwięcej za OC płacili właściciele aut z Gdańska (741 zł), Warszawy (731 zł) i Wrocławia (717 zł). Średnio najmniej za podstawową polisę płacili mieszkańcy Opola (527 zł) i Białegostoku (549 zł).

Największy wzrost

Największy wzrost przeciętnego OC kwartał do kwartału w pierwszej połowie tego roku zanotowali mieszkańcy Gorzowa Wielkopolskiego (15 proc.) i Kielc (11 proc.). Sporo pieniędzy zniknęło również z portfeli młodych kierowców, którzy w I półroczu 2021 r. płacili za OC średnio 430 zł więcej od starszych kolegów z wypracowaną historią ubezpieczeniową i niemal o 90 proc. więcej, niż wynosi przeciętna stawka za obowiązkową polisę. Po kieszeni dostają też szkodowi kierowcy. Ci z co najmniej pięcioma szkodami na koncie na OC wydawali aż o 53 proc. (329 zł) powyżej średniej składki.

– Wzrost cen OC jest nieunikniony, bowiem utrzymując niskie składki, ubezpieczyciele musieliby nieustannie dopłacać do likwidowania szkód spowodowanych przez polskich kierowców. Zupełnie naturalne jest zatem, że firmy ubezpieczeniowe windują ceny polis dla kierowców z krótką historią ubezpieczeniową czy wyższą liczbą szkód na koncie. Szczególnie ta ostatnia grupa nie może liczyć na taryfę ulgową, ponieważ w razie wypadku OC musi chronić poszkodowanego i zrekompensować mu straty – mówi Małgorzata Adamczyk, członkini zarządu Punkta.pl.

– W drugim kwartale obserwowaliśmy zahamowanie trendu spadkowego. Z kolei trzeci kwartał pokazuje już delikatny trend wzrostowy stawek w ubezpieczeniu OC. W związku z rosnącą inflacją, która negatywnie wpływa również na koszty części zamiennych, obserwujemy znaczący wzrost wypłacanych odszkodowań, to z kolei powinno się przełożyć na wzrost stawek w najbliższym okresie – mówi nam Monika Leżyńska, dyrektor zarządzający pionu rozwiązań dla klienta detalicznego w UNIQA.

Inni ubezpieczyciele, których poprosiliśmy o komentarz, nie odpowiedzieli.

Składki za OC, mandaty i punkty

W Sejmie jest już rządowy projekt ustawy, która ma powiązać składki za polisy OC z mandatami i punktami karnymi. Kierowcy, którzy nie przestrzegają przepisów drogowych, mieliby więcej płacić za to ubezpieczenie. Rząd ma nadzieję, że przyczyni się to do poprawy bezpieczeństwa na drogach. Polska Izba Ubezpieczeń, która popiera projekt, od lat forsowała ten pomysł. Z przygotowanej przez nią „Mapy ryzyka Polaków" wynika, że wypadki drogowe to ósma najistotniejsza z naszych obaw na 40 zbadanych. Przed nimi znalazły się: śmierć najbliższej osoby, brak pieniędzy na leczenie poważnej choroby oraz ciężka choroba najbliższej osoby, nowotwór, brak pieniędzy na starość, utrata sprawności i brak dostępu do opieki medycznej.

Jan Grzegorz Prądzyński prezes Polskiej Izby Ubezpieczeń

W pierwszym kwartale 2021 r., za który mamy w Izbie dane, nie widzieliśmy trendu spadkowego. Jednak nie można tu mówić o trwałych trendach. Nie da się przewidzieć przyszłości. Każdy zakład indywidualnie ustala składki za ubezpieczenie. Jeśli zachowuje równowagę pomiędzy składką a kosztami ubezpieczenia, będzie konkurował ceną. Komunikacyjne OC to najpowszechniejsze ubezpieczenie w Polsce. Na razie wynik techniczny z OC jest dodatni dla całego rynku. Jeśli ta równowaga zostanie zachwiana, będziemy mieli zmianę polityki cenowej.