W większości zakładów ubezpieczeń turysta musi zapłacić dodatkowa składkę, jeśli chce mieć ochronę na wypadek następstw i zaostrzenia chorób przewlekłych (wyjątkami są Axa i Uniqa; niektóre biura podróży wynegocjowały też dla swoich klientów taką ochronę w standardowej polisie).

Zwyżka składki wynosi nawet 200–300 proc. i klienci niechętnie wykupują tę dodatkową ochronę, nie zdając sobie sprawy z konsekwencji. Jak nieoficjalnie mówi „Rzeczpospolitej" jeden z ubezpieczycieli, co czwarta odmowa wypłaty odszkodowania z polisy turystycznej spowodowana jest właśnie chorowaniem na przewlekłą chorobę bez odpowiedniej ochrony ubezpieczeniowej.

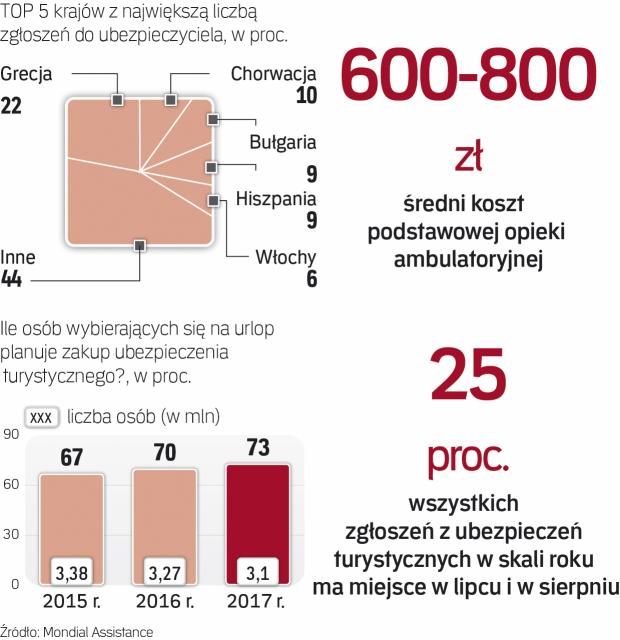

Jak wyjaśnia Piotr Ruszowski, dyrektor sprzedaży i marketingu w Mondial Assistance, zwyżkę za choroby przewlekłe wykupuje około 5–10 proc. wszystkich wyjeżdżających. Zależy to od specyfiki portfela klientów i nie są to wszystkie osoby, które powinny posiadać takie rozszerzenie. Jeszcze mniejszy odsetek klientów jest zainteresowany taką ochroną w PZU: tylko 2 proc. wystawionych polis jest rozszerzanych o zaostrzenie i następstwa chorób przewlekłych. Tymczasem z samym nadciśnieniem boryka się ok. 10 mln Polaków, a z cukrzycą ponad 2,5 mln osób.

– Brakuje świadomości, co to jest choroba przewlekła. Spotykamy się z sytuacjami, w których osoby od kilku lat biorące lekarstwa na nadciśnienie lub serce twierdzą, że są całkowicie zdrowe i nie potrzebują dodatkowego ubezpieczenia od przewlekłych chorób – tłumaczy Tomasz Janas, dyrektor departamentu biur podróży i gwarancji w TU Europa.