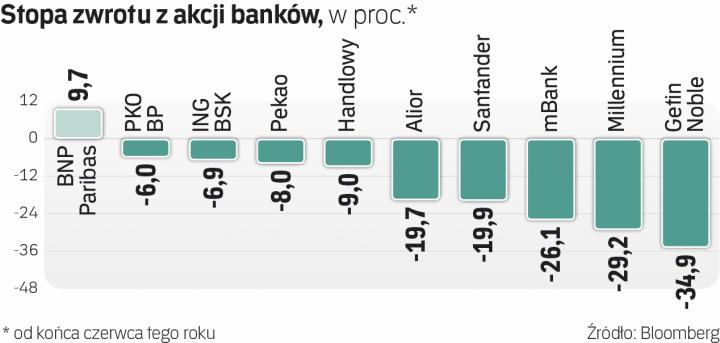

W piątek notowane na GPW banki zyskały po kilka procent, odrabiając głębokie spadki ze środy i czwartku. Mimo odreagowania stopa zwrotu indeksu WIG-banki za ostatnie dwa miesiące to minus 12 proc.

Czytaj także: Frankowicze płacą wyższe raty przez rozgrywki polityków

– Spadki notowań akcji banków w środę i czwartek wskazywały na objawy chwilowej paniki wywołanej opracowaniem biura analiz Sądu Najwyższego. Traciły też banki bez udziału lub z niskim udziałem hipotek walutowych – uważa Łukasz Jańczak, analityk Ipopemy.

TSUE po 26 września

We wtorek opublikowano opracowanie Biura Studiów i Analiz Sądu Najwyższego dotyczące kredytów frankowych. Oceniono w nim, że powszechnie zaciągane kredyty, oprocentowane według LIBOR, były kredytami złotowymi, ale jedynie indeksowanymi do waluty obcej. Dodano, że uznanie klauzul indeksacyjnych w kredytach walutowych za nieważne nie może prowadzić do negatywnych konsekwencji dla klientów, jakimi byłoby uznanie umów kredytowych w całości za nieważne. To może otwierać drogę sądom do wyroków konwertujących hipoteki na złote po kursie z dnia udzielenia i utrzymania stawki LIBOR CHF. Może też prowadzić do stwierdzania przez sądy nieważności umów. Maciej Marcinowski, analityk Trigon DM, szacuje, że to pierwsze rozwiązanie kosztowałoby sektor 70 mld zł, drugie – 90 mld zł.

Na ile opracowanie SN będzie dla sądów wiążące? – To tylko analiza, z którą sądy mogą się zapoznać, ale nie są nią formalnie związane i nie będzie ona dyktować orzecznictwa, nadal sądy będą indywidualnie i w sposób niezawisły wydawać wyroki – mówi adwokat Aleksandra Horbatowska z kancelarii Merski.

Są jednak opinie, że sądy podejdą do sprawy pragmatycznie i będą ułatwiać sobie pracę, bazując na analizie SN. – Niekoniecznie tak musi być, bo dotychczas były już stanowiska Urzędu Ochrony Konkurencji i Konsumentów czy rzecznika finansowego, które także wytyczały pewien kierunek sądom, ale nie były one powszechnie przyjmowane. Sądy mimo tego typu opinii będą wydawać wyroki zgodnie z własnym przekonaniem – uważa Horbatowska.

– W piątek nie tylko kursy banków odbijały, zyskiwały też inne spółki. Wątpię, by przed ogłoszeniem wyroku TSUE ktoś podjął ryzyko kupowania akcji banków frankowych. Pewnie wyrok będzie zgodny z wcześniejszą opinią rzecznika, może wtedy dojść do przesilenia na notowaniach banków. Będzie to dobry moment, aby zastanowić się na chłodno, jakie koszty banki mogą ponieść, w jakim czasie i czy wyceny odpowiednio to odzwierciedlają. Kluczowe będzie to, ilu klientów ruszy do sądów, jak szybko będą one w stanie procesować i wydawać wyroki, jaka będzie linia orzecznicza, co pozwoli oszacować koszty, ale też jakie ich księgowanie zalecą audytorzy, czy będą rozłożone w czasie – uważa Marcinowski.

Dużo niepewności

Zdaniem Jańczaka sporo negatywów jest już w cenach, ale sprawa nie jest wyjaśniona. – Zdecydowanie najgorszy scenariusz zakładający łączne koszty rzędu 100 mld zł w skali sektora, gdyby banki przegrały wszystkie sprawy dotyczące hipotek indeksowanych i denominowanych, nie jest w większości wyceniany. Zgrubnie szacując, ceny mBanku i Millennium na czwartkowym zamknięciu uwzględniały koszt rzędu 30 mld zł. Niepewność dotycząca banków frankowych będzie się utrzymywać co najmniej do czasu publikacji wyroku przez TSUE. Już teraz rynek oczekuje, że wyroki sądów będą korzystne dla klientów, a wyrok TSUE zgodny ze stanowiskiem rzecznika tej instytucji tylko to przekonanie wzmocni – dodaje.