Z przeprowadzonej przez Urząd KNF analizy wynika, że „najtańszy" dla banków byłby wariant zaproponowanych przez przewodniczącego KNF ugód z frankowiczami.

Ugoda dużo prostsza

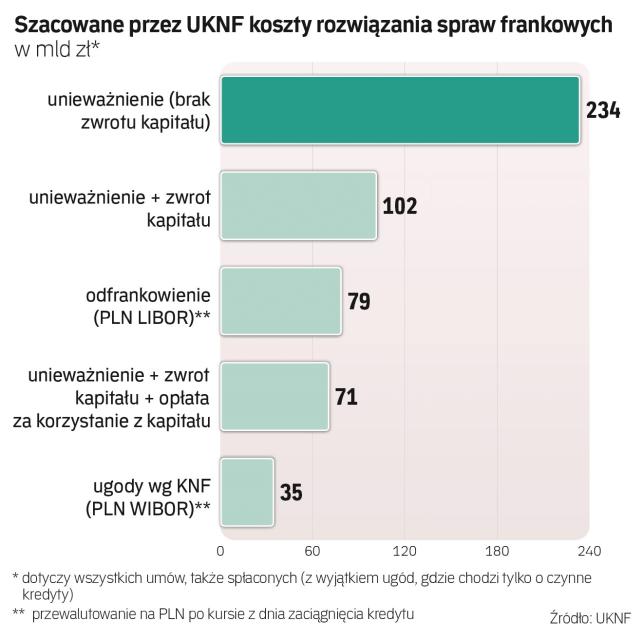

Pomysł nadzoru polega na zawarciu przez banki ugód i przekonwertowaniu hipotek frankowych na złotowe i rozliczeniu ich tak, jakby od początku były kredytami w złotych ze stawką WIBOR i takimi marżami, jakie stosowano w czasach udzielania tych kredytów. Koszt konwersji na takich zasadach szacowany jest przez nadzór na 35 mld zł. Założono, że ugodami objęto by wszystkie czynne kredyty.

KNF zwraca uwagę, że porozumienia niosą wiele korzyści dla banku, takich jak brak antagonizowania relacji z klientami, zmniejszenie wymogów kapitałowych, zmniejszenie ryzyka prawnego i uniknięcie drogi sądowej i kosztów obsługi prawnej. Z kolei korzyść dla klientów to spadek nominalnego zadłużenia, wyeliminowanie ryzyka kursowego i zmniejszenie relacji długu do wartości nieruchomości. A także brak konieczności składania pozwu sądowego.

Jednak korzyści finansowe dla klientów z ugód byłyby mniejsze niż te, po jakie mogliby sięgnąć w sądzie. Według UKNF wariant najbardziej korzystny dla frankowiczów i najbardziej bolesny dla banków kosztowałby sektor 234 mld zł. To koszt unieważnienia wszystkich frankowych kredytów (także już spłaconych) przy założeniu, że banki musiałyby zwrócić klientom wszystkie pobrane raty, a ci nie musieliby bankom oddawać nawet kapitału – ze względu na przedawnienie.

Unieważnienie umów w wariancie ze zwrotem kapitału przez klientów, ale bez opłaty za korzystanie z niego, to 102 mld zł kosztów. Z kolei unieważnienie ze zwrotem kapitału i zapłaceniem przez klientów za korzystanie z niego (w oparciu o stawkę WIBOR bez dodatkowej marży) to koszt rzędu 71 mld zł – szacuje KNF.

W niektórych przypadkach (30 proc. korzystnych dla kredytobiorców wyroków) sądy orzekają, że umowa może być utrzymana, ale trzeba usunąć z niej klauzule niedozwolone i przeliczyć kredyt na złote, utrzymując stawkę LIBOR jako oprocentowanie. To tzw. odfrankowienie, a jego koszt dla branży, gdyby objąć nim wszystkie umowy, według UKNF wyniósłby 79 mld zł.

Ostatni z możliwych wariantów, najbardziej optymistyczny dla banków i najmniej korzystny dla klientów, to utrzymanie umów i zastąpienia klauzul kursowych średnim kursem NBP, czyli tzw. zwrot spreadów. Tu koszt dla sektora wynosiłby 6 mld zł. To rozwiązanie najmniej realne, nie znalazło się w dokumencie UKNF ze scenariuszami i szacunkami kosztów, ale pierwsze pytanie skierowane do Izby Cywilnej Sądu Najwyższego w sprawach frankowych dotyczy właśnie tego, czy można niedozwoloną klauzulę zastąpić średnim kursem NBP.

Koszt wciąż nieznany

Zdaniem ekspertów szacunki UKNF nie są zaskakujące, liczby te już są znane. Specjaliści pozytywnie oceniają, że oszacowania zostały przez nadzorcę przedstawione, bo zwiększa to przewidywalność, gdyż mamy konkretne dane dotyczące poszczególnych scenariuszy. Choć nadal przedział oczekiwanych kosztów pozostaje bardzo szeroki.

Trudno sobie wyobrazić, aby dominował jeden scenariusz z przedstawionych przez UKNF. Ugody są dobrowolne: muszą się zgodzić nie tylko banki. Muszą to zrobić też klienci i ten czynnik będzie kluczowy dla ostatecznego kosztu sektora wynikającego z rozwiązania problemu frankowego. Na skłonność klientów do zawierania ugód wpłynie to, jakie szanse będą mieli w sądach i ile będą mogli w nich ugrać. O tym zaś zdecydować może Izba Cywilna Sądu Najwyższego, która 25 marca ma wydać uchwałę w sprawach frankowych. Jeśli orzeknie, że po unieważnieniu umów bankom nie należy się opłata za korzystanie z kapitału, zachęci to klientów do pozwów i zmniejszy atrakcyjność ugód.

Opinia dla „rzeczpospolitej"

Łukasz Jańczak, analityk, Ipopema Securities

Zakładam, że skrajne scenariusze można odrzucić: zastosowanie średniego kursu NBP oraz unieważnienie umów bez zwrotu kapitału, które wywołałyby odpowiednio najniższe i najwyższe koszty dla sektora. Najbardziej prawdopodobne są środkowe scenariusze i tu przedział jest szeroki. Kluczowa będzie uchwała Sądu Najwyższego, szczególnie w zakresie tego, czy bankom należy się opłata za korzystanie z kapitału. Raczej niewielu zakłada najgorszy dla branży scenariusz, czyli unieważnienie umowy i przedawnienie roszczeń banków. Takie rozstrzygnięcie byłoby niekorzystne dla wycen banków. Z kolei lekko pozytywne mogłoby być stwierdzenie, że po unieważnieniu umowy bankom należy się opłata za korzystanie z kapitału.