Kiedy Ministerstwo Finansów pracowało nad projektem strategii rozwoju rynku kapitałowego (SRRK), liczono, że jednym z istotnych jego elementów będzie pakiet zachęt podatkowych dla inwestorów. Że zniknie wreszcie podatek od zysków kapitałowych, czyli tzw. podatek Belki. Wielkie nadzieje szybko przerodziły się jednak w wielkie rozczarowanie. Propozycje podatkowe przygotowane przez MF ograniczają się do minimum. Uczestnicy rynku w uwagach zgłoszonych do projektu strategii dali upust swojemu niezadowoleniu z takiego stanu rzeczy.

Nie na to liczono

Od wielu lat na rynku powtarzane są opinie, że podatek Belki powinien zostać zmniejszony (obecna stawka to 19 proc.), a co odważniejsi postulowali nawet, że trzeba całkowicie go zlikwidować. Wydawało się, że trwające prace nad strategią rynku są idealnym momentem, aby się tym zająć. Patrząc jednak na to, co zaproponowało MF, wydaje się, że głos rynku nie dotarł na ul. Świętokrzyską.

W projekcie co prawda znajdziemy elementy zachęt podatkowych dla inwestorów, ale można odnieść wrażenie, że zostały one zaproponowane tylko po, aby w ogóle coś było i by nikt nie zarzucił MF, iż pominęło tę kwestię (nietrudno odnieść wrażenie, że dotyczy to także innych kwestii poruszonych w strategii). Znamienny jest zresztą fakt, że w ponad 80-stronnicowym projekcie strategii zachętom podatkowym dla inwestorów poświęcono w zasadzie jedynie pół strony. Ale cóż można napisać więcej o trzech pomysłach?

Pierwszy z nich zakłada możliwość kompensacji zysków i strat m.in. z rynku akcji i rynku funduszy, co wydaje się krokiem we właściwym kierunku (co ciekawe, prawem do kompensacji nie byłyby objęte instrumenty rynku forex). Drugi z pomysłów opiera się na zmianie opodatkowania odsetek od obligacji, aby zapewnić analogiczny poziom opodatkowania niezależnie od tego, czy inwestor nabywa obligacje na rynku wtórnym czy pierwotnym. I w końcu jest jeszcze trzeci pomysł, który mówi o obniżeniu podatku od dywidend. Stawka miałaby zostać obniżona z 19 do 9 proc., pod warunkiem jednak, że inwestycja trwałaby co najmniej trzy lata.

Jasno trzeba powiedzieć, że z perspektywy uczestników rynku są to zwykłe ochłapy. Ktoś może powiedzieć, że lepsze to niż nic, ale właściwie poza możliwością kompensacji zysków i strat z różnych instrumentów (której swoją drogą nie wiadomo dlaczego nie wprowadzono dużo wcześniej) propozycje MF nie wnoszą nic znaczącego dla inwestorów. Słowo zachęty, którego resort używa w projekcie strategii, jest więc zdecydowanie na wyrost.

Liczne uwagi

Sytuacja ta nie uszła oczywiście uwadze podmiotów, które zgłaszały uwagi do projektu strategii. Co ciekawe, na aspekt ten zwróciły uwagę również inne ministerstwa, w tym m.in. Ministerstwo Inwestycji i Rozwoju czy też Ministerstwo Przedsiębiorczości i Technologii, które wskazały, że zaproponowane rozwiązania są niedostateczne i nijak się mają do tego, czego oczekują uczestnicy rynku. Ci natomiast po raz kolejny przypomnieli swoje oczekiwania, czyli zmniejszenie, a nawet rezygnację z podatku Belki.

„Zawarta w SRRK propozycja zmniejszenia opodatkowania dywidend od akcji trzymanych przez co najmniej trzy lata jest rozwiązaniem niewłaściwym, bo obniża płynność, która jest najlepszym sumarycznym kryterium oceny atrakcyjności rynku. Należy wprowadzić preferencje podatkowe poprzez likwidację lub zmniejszenie opodatkowania inwestycji (tzw. podatek Belki) w stosunku do przychodów odsetkowych na rachunkach bankowych dla zachęcenia do konwersji oszczędności w kapitał dostępny na rynku kapitałowym" – napisała w uwagach do projektu strategii Izba Domów Maklerskich.

Stowarzyszenie Inwestorów Indywidualnych proponuje z kolei zmniejszenie podatku Belki do 9 proc. dla zysków z inwestycji trwających ponad rok i do 4 proc. dla inwestycji utrzymywanych co najmniej przez pięć lat.

Trudny okres

Niechęć do podatków (nie tylko zresztą tego od zysków kapitałowych) jest naturalną rzeczą. W corocznym badaniu Stowarzyszenia Inwestorów Indywidualnych to właśnie podatek od zysków kapitałowych wskazywany jest jako największa słabość naszego rynku (w ostatnim badaniu na ten czynnik wskazało prawie 42 proc. ankietowanych). Wydawać by się mogło, że wszystkie znaki na niebie i ziemi przemawiają za tym, aby na dobre rozprawić się z podatkiem Belki. Istnieje jednak duże prawdopodobieństwo, że mimo wielu uwag do projektu strategii zakres zachęt podatkowych nie zostanie znacząco zwiększony. I być może nie jest to nawet kwestia złej woli przedstawicieli MF, ale tego, jak postrzegany jest dziś rynek kapitałowy.

W gronie jego uczestników możemy powtarzać, jaki to ważny jest rynek dla gospodarki. Zakładam, że przeświadczenie takie istnieje także w resorcie finansów, ale w oczach społeczeństwa kojarzony on jest przede wszystkim z „banksterami". Moment na proponowanie zachęt podatkowych dla rynku, szczególnie po tym, co się działo na nim w ubiegłym roku (m.in. afera GetBacku czy zamieszanie wokół byłego przewodniczącego KNF), wydaje się być mocno niefortunny. Jakby tego było mało, w drodze jest jeszcze „piątka" Kaczyńskiego, a także konieczność znalezienia pieniędzy dla nauczycieli. Czy w takim otoczeniu znajdzie się ktoś odważny, kto zdecyduje się ulżyć rynkowi kapitałowemu?

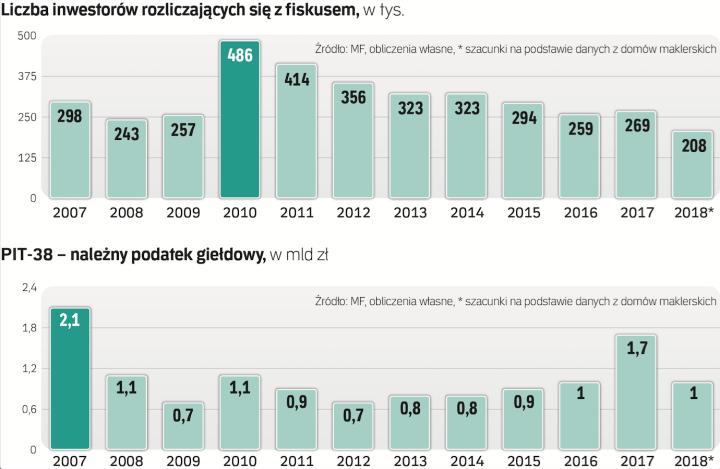

Dziś minister finansów Teresa Czerwińska ma problem, aby utrzymać w ryzach budżet, szczególnie w kontekście ostatnich obietnic politycznych, a co dopiero mówić o skłonności do oferowania kolejnej grupie ulg podatkowych. Szczególnie że podatek Belki to jednak realne, chociaż stosunkowo nieduże wpływy do budżetu. Rocznie jest to ok. 1 mld zł, z którego w obecnych czasach może być wyjątkowo trudno zrezygnować.

Podatek od zysków kapitałowych został wprowadzony w 2002 r. jako podatek tymczasowy. Z dzisiejszej perspektywy wydaje się, że MF „podpisało" z rynkiem umowę na czas nieokreślony. Oczywiście wiara w to, że ewentualne zniesienie podatku Belki okaże się akurat tym elementem, który sprawi, że na rynek kapitałowy wrócą inwestorzy, też jest naiwna. „Podatek od zysków kapitałowych trzeba znieść, co też nie będzie ze znaczącym wpływem na decyzje inwestycyjne, ale jak się mówi o oszczędnościach, to trzeba je promować, a nie je penalizować" – zwraca uwagę Iwona Sroka, wiceprezydent Pracodawców RP, w stanowisku tej organizacji przesłanym do Ministerstwa Finansów w ramach konsultacji publicznych.