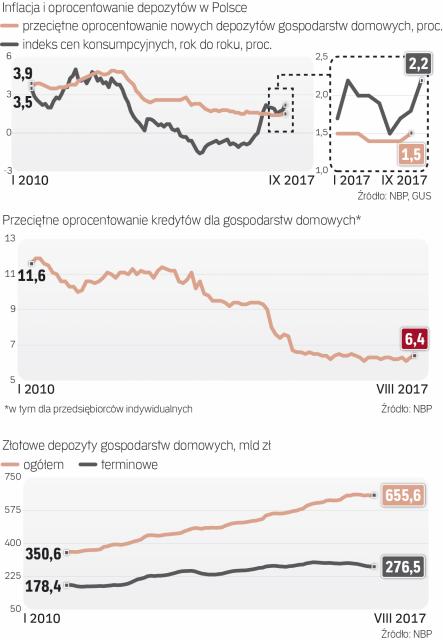

– Nadal oceniam, że nie będzie potrzeby podwyższania stóp procentowych do końca 2018 r. – powiedział w środę prezes Narodowego Banku Polskiego Adam Glapiński na konferencji prasowej po posiedzeniu Rady Polityki Pieniężnej (RPP). Gremium to zgodnie z oczekiwaniami pozostawiło główną stopę NBP na rekordowo niskim poziomie 1,5 proc. Wśród jego członków dominuje pogląd, że wzrost inflacji we wrześniu do 2,2 proc. rocznie jest przejściowy, a w kolejnych miesiącach może ona spaść do 1,5 proc.

Inflacja w ryzach

W sierpniu przeciętne wynagrodzenie w sektorze przedsiębiorstw zwiększyło się o 6,6 proc. rok do roku, najbardziej od stycznia 2012 r. Coraz większe problemy firm z rekrutacją pracowników sugerują, że dynamika wynagrodzeń może dalej rosnąć. Prezes NBP podkreślał jednak, że nie zanosi się na to, aby do wzrostu inflacji przyczyniła się narastająca presja płacowa.

– W innych krajach naszego regionu, np. w Czechach, w Rumunii i na Węgrzech, płace rosną szybciej niż w Polsce, w tempie nawet kilkunastoprocentowym. I nie ma to wyraźnego przełożenia na inflację. Związek między dynamiką płac i cen jest dziś słabszy niż dawniej – tłumaczył. I podkreślał, że w Polsce wciąż są spore rezerwy pracy. – Widać je na wsi, w małych miastach. Dużo jest do zrobienia w zakresie aktywności zawodowej kobiet i młodzieży. A do tego mamy imigrację z Ukrainy i Białorusi. To nas odróżnia od innych państw regionu – mówił.

RPP czeka szok?

„Członkowie RPP nie doceniają zmian zachodzących na rynku pracy i mogą zostać zaskoczeni przez skalę wzrostu płac i ich wpływ na inflację" – zauważyli ekonomiści BZ WBK w komentarzu po posiedzeniu Rady. Takich głosów przybywa wraz z danymi, które sugerują, że napięta sytuacja na rynku pracy już przekłada się na dynamikę cen. Poniedziałkowy odczyt PMI, popularnego wskaźnika koniunktury w przemyśle przetwórczym, pokazał, że we wrześniu ceny wyrobów przemysłowych wzrosły najbardziej od 2011 r., bo firmy przerzucają rosnące koszty na konsumentów.

– Wystarczy, aby dynamika wynagrodzeń sięgnęła 8 proc., aby uwidoczniło się jej przełożenie na inflację. To jest już kolejny rok, gdy płace rosną szybciej niż ceny, a firmy nie mogą w nieskończoność brać wyższych kosztów na siebie – mówi „Rzeczpospolitej" Jarosław Janecki, główny ekonomista Societe Generale w Polsce. Według niego już w III kwartale 2018 r. roczna inflacja przewyższy 3 proc., podczas gdy NBP ma za zadanie utrzymać ją w pobliżu 2,5 proc.

– Inflacja dojdzie do celu w połowie 2018 r., a pół roku później może sięgnąć 3 proc. – uważa Piotr Kalisz, główny ekonomista banku Citi Handlowy. Co więcej, według niego celu NBP może sięgnąć w 2018 r. także inflacja bazowa, nieobejmująca cen energii i żywności. RPP nie będzie wówczas mogła argumentować, że dynamikę cen windują zjawiska, na które krajowa polityka pieniężna nie ma wpływu.

Rynek wie swoje

Nawet ci ekonomiści, którzy spodziewają się wyższej inflacji niż NBP, wątpią, aby Rada zdecydowała się na podwyżkę stóp wcześniej niż w II połowie przyszłego roku. Na rynkach finansowych widać jednak coraz mniej wiary w ten scenariusz. A to może oznaczać, że rynkowe stopy procentowe – w tym stawki WIBOR, od których uzależnione jest oprocentowanie większości kredytów w Polsce – zaczną rosnąć na długo przed tym, jak RPP podwyższy oficjalne stopy. W ocenie ekonomistów Citi Handlowego trzymiesięczny WIBOR (wyraża oprocentowanie pożyczek o takim horyzoncie na rynku międzybankowym) do końca przyszłego roku wzrośnie do 2,9 proc. z 1,73 proc. obecnie. Taka zwyżka oprocentowania kredytu hipotecznego (na 20 lat na kwotę 300 tys. zł) spowodowałaby wzrost miesięcznej raty z 1740 zł do 1930 zł.

Jak wynika z danych NBP, już w sierpniu przeciętne oprocentowanie nowych kredytów dla gospodarstw domowych wzrosło do 6,4 proc. z 6,3 proc. miesiąc wcześniej i 6,1 proc. w czerwcu. Drgnęło również oprocentowanie nowych depozytów: z 1,4 proc. w lipcu do 1,5 proc. w sierpniu.

Od początku roku banki borykają się z odpływem depozytów terminowych – ich wartość stopniała w tym czasie z 296 mld zł do 277 mld zł. To reakcja klientów na to, że w ujęciu realnym (po uwzględnieniu inflacji) oprocentowanie lokat jest ujemne. Wygląda na to, że niektóre banki próbują zastopować odpływ gotówki, zwiększając atrakcyjność depozytów.

– Z perspektywy gospodarki kluczowe jest nie to, co zrobi RPP, tylko jak zachowają się rynkowe stopy procentowe. A te zaczną rosnąć. Mniej płynne banki będą podnosiły oprocentowanie depozytów. WIBOR zacznie rosnąć, gdy na posiedzeniu RPP po raz pierwszy zostanie zgłoszony wniosek o podwyżkę stóp, nawet jeśli zostanie odrzucony – uważa Janecki.