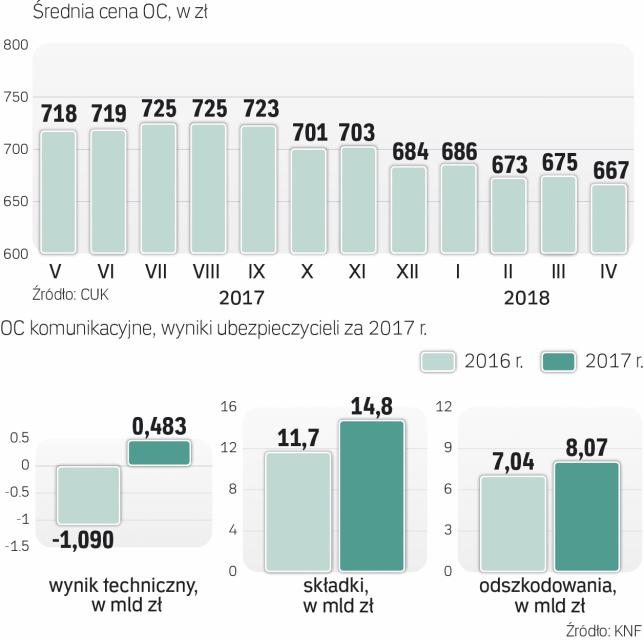

Agenci ubezpieczeniowi obserwują spadek cen komunikacyjnych polis OC. Jak podaje Jakub Nowiński, członek zarządu w multiagencji Superpolisa Ubezpieczenia, w wielu przypadkach sprzedają klientom ubezpieczenia tańsze niż rok temu.

Ważne niedrogie marki

Superpolisa Ubezpieczenia sprawdziła, ile wyniosłyby stawki dla przykładowego kierowcy, którym jest 37-latek, właściciel czteroletniego volkswagena golfa, bez szkód. W porównaniu z końcówką 2017 r. u żadnego ubezpieczyciela ten właściciel samochodu nie zapłaciłby obecnie więcej. Przeważnie obniżki sięgałyby kilkudziesięciu złotych, ale rekordowa obniżka wyniosła aż 360 zł.

Inna porównywarka polis, Ubea.pl, ma takie obserwacje: w kwietniu odnotowała nieznaczne podwyżki cen, ale równocześnie zauważyła, że kilka towarzystw obniżyło składki, najwięcej Benefia i Aviva.

Tymczasem na facebookowym Obiektywnym Forum Agentów pośrednicy bez ogródek mówią o dużych spadkach stawek. Z ankiety, którą przeprowadzili na własny użytek, wynika, że najtańsze polisy oferują niedrogie marki trzech największych w Polsce ubezpieczycieli. Najwięcej agentów wskazało na HDI (marka Warty) przed MTU (marka Ergo Hestii) i Link4, należący do PZU. Do zestawień nie trafił duński Gefion, który oferuje bardzo konkurencyjne ceny, gdyż sprzedaje go niewiele multiagencji.

Będzie wojna cenowa?

Agenci na forach dyskusyjnych mówią wprost o powrocie wojny cenowej, która przez kilka lat wykrwawiała ubezpieczycieli i zakończyła się w II połowie 2016 r. spektakularnymi podwyżkami składek, sięgającymi nawet kilkuset procent dla kierowców z bogatą historią szkodową.

Oficjalne wypowiedzi są bardziej ostrożne. – Trudno jednoznacznie powiedzieć, że ta sytuacja to początek nowej wojny cenowej – mówi Jakub Nowiński. – Okres podwyżek trwał długo i ceny nie mogły stale rosnąć, choćby dlatego, że wyniki finansowe ubezpieczycieli poprawiły się, a klienci z dużą niechęcią obserwowali coraz wyższe składki.

Obniżki są o tyle zaskakujące, że w ostatnim czasie pojawiły się nowe tytuły wypłat. Stało się tak za sprawą uchwały Sądu Najwyższego, przyznającej prawo do zadośćuczynienia z ubezpieczenia OC sprawcy wypadku bliskim osób, które na skutek czynu niedozwolonego doznały ciężkiego i trwałego uszczerbku na zdrowiu. Komisja Nadzoru Finansowego oszacowała, że koszty z tego tytułu dla ubezpieczycieli wyniosą między 600 mln a 16 mld zł.

– Powrót w jakiejkolwiek formie do wojny cenowej nie może być korzystny dla rynku ubezpieczeniowego, zwłaszcza w perspektywie wzrostu obciążeń, spowodowanego ostatnią uchwałą Sądu Najwyższego – podkreśla Marcin Tarczyński, analityk z Polskiej Izby Ubezpieczeń.

Ten wzrost obciążeń powinien przełożyć się na podwyżki, a nie obniżki składek.

– Należy raczej oczekiwać wzrostu cen na rynku, dlatego nie zakładamy w najbliższej perspektywie obniżania stawek OC dla ubezpieczeń oferowanych pod markami Ergo Hestii – deklaruje Arkadiusz Bruliński, rzecznik prasowy ubezpieczyciela, i tłumaczy, że oferta MTU skierowana jest do wyselekcjonowanej grupy klientów, stąd ceny są niższe.

Na straży odpowiednich cen stoi KNF. – W sytuacji braku uzasadnionych zmian w wysokości stawek Komisja podejmuje stosowne działania w stosunku do zakładów ubezpieczeń – deklaruje Jacek Barszczewski, rzecznik prasowy KNF.

Opinia

Maciej Kuczwalski, ekspert multiagencji CUK Ubezpieczenia

Najważniejszym kryterium wyboru ubezpieczenia OC jest cena. Bardzo często towarzystwa walczą o klienta głównie tym argumentem – z tego powodu mieliśmy do czynienia z wojną cenową po 2011 r., co poskutkowało później wielkimi podwyżkami w 2016 r., gdy rynek niemal stanął na granicy bankructwa. W tym momencie znowu stoimy przed dużymi wyzwaniami. Nowe regulacje prawne – RODO i IDD – które zaczynają obowiązywać w tym roku, dodatkowo uzupełnione przez ostatnie uchwały Sądu Najwyższego o zadośćuczynieniach dla bliskich osób poszkodowanych w wypadkach, w sposób naturalny zwiększają ryzyko i powinny przekładać się na wzrost cen OC. Jednak jak zareaguje rynek, w tym momencie trudno ocenić. Najbardziej prawdopodobne są dwa scenariusze. Z jednej strony potrzeba walki o klienta i obniżek cen jest znacząca, obserwujemy ją od IV kwartału 2017 r. i będzie dalej postępować wbrew rosnącym kosztom. To poskutkuje okresem spadku cen, za który później klienci zapłacą gwałtownymi podwyżkami, podobnie jak w 2016 r. Inną możliwością jest powolny i stabilny wzrost cen OC, który pozwoli na zrównoważone pokrywanie kosztów świadczeń, choć w tym wypadku przewagę cenową będą mogli osiągnąć nowi gracze na rynku ubezpieczeń, którzy nie są obciążeni kosztami szkód z poprzednich lat, co też może przeważyć szalę ku wojnie cenowej między ubezpieczycielami.