Według nieoficjalnych informacji Deutsche Bank i Commerzbank są blisko wstępnego porozumienia w sprawie fuzji, o której dyskutują oficjalnie od trzech tygodni. Ciche rozmowy w tej sprawie trwały prawdopodobnie od miesięcy. Decyzja może zapaść jeszcze w kwietniu – donosi Bloomberg.

Niemcy chcą czempiona

Za połączeniem dwóch największych banków nad Renem opowiada się niemiecki rząd (państwo ma 15 proc. akcji Commerzbanku), który chce powstania „narodowego czempiona", silnego banku, który w razie problemów na rynku finansowym mógłby finansować nastawione na eksport niemieckie firmy i który byłby w stanie odeprzeć konkurencję zagranicznych gigantów bankowych.

Z kolei przeciwko fuzji są związki zawodowe, które mają w Niemczech silną pozycję i już przeprowadziły strajki ostrzegawcze. Połączenie obu instytucji mogłoby skutkować redukcją 30 tys. etatów, co stanowi jedną piątą wszystkich etatów połączonych banków. Sceptyczni są też niektórzy analitycy wskazujący, że fuzja dwóch mało zyskownych dużych instytucji, mimo oczywistych synergii kosztów, nie wystarczy do istotnego podniesienia ich rentowności.

– Jeśli dojdzie do fuzji, przyszłość mBanku będzie zależała od luki kapitałowej, jaką trzeba będzie zasypać. A ta może sięgnąć nawet kilku mld euro – mówi Tomasz Noetzel, analityk serwisu Bloomberg Intelligence.

Zagraniczni analitycy szacowali zapotrzebowanie kapitałowe na 8–10 mld euro (wycena rynkowa tej dwójki to 15,2 mld euro i 9,2 mld euro) ze względu na duże koszty fuzji, możliwe odpisy portfela włoskich obligacji skarbowych będących w bilansie Commerzbanku i niepewność, czy zysk z okazyjnego nabycia tego mniejszego gracza (jest notowany tylko na 30 proc. wartości księgowej) przez Deutsche Bank mógłby zostać zaliczony do kapitałów.

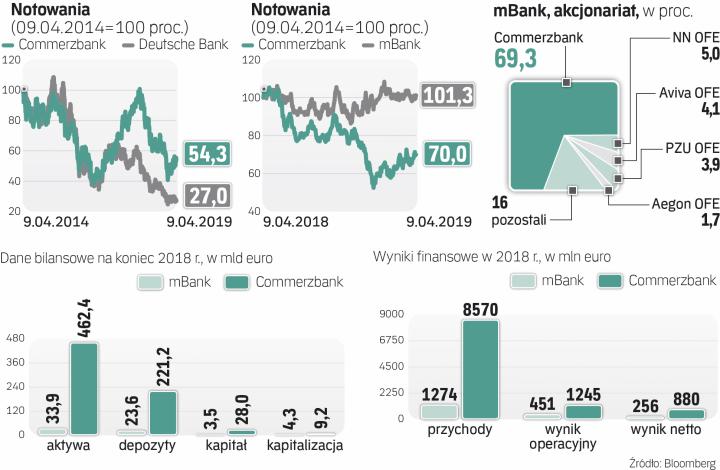

Obok ewentualnej sprzedaży blisko 70-proc. pakietu akcji mBanku, należącego do Commerzbanku, wymienia się też możliwość pozbycia się DWS, firmy zarządzającej aktywami.

– Fuzja dwóch największych niemieckich banków, mimo trudności, to najbardziej prawdopodobny scenariusz, biorąc pod uwagę, że od lat próbują bezskutecznie przeprowadzić restrukturyzację. Sprzedaż mBanku mogłaby sfinansować fuzję – mówi Noetzel. Byłby to wymuszony krok, bo mBank to czwarty co do wielkości gracz w Polsce, który podnosi rentowność swojego właściciela (akcje mBanku to jedna trzecia kapitalizacji Commerzbanku).

Wróciły doniesienia, że UniCredit chciałby przejąć Commerzbank i połączyć go ze swoim niemieckim HypoVereinsbankiem. Włosi wróciliby w ten sposób na polski rynek bankowy, z którego musieli wyjść w połowie 2017 r. ze względu na słabą wtedy sytuację kapitałową (sprzedali wszystkie akcje Pekao, drugiego wtedy gracza w Polsce). Zdaniem Noetzela przejęcie Commerzbanku przez UniCredit miałoby sens z punktu widzenia kosztów, ale transgraniczne fuzje mogłyby nie mieć poparcia politycznego.

– Po kryzysie w 2008 r. zagraniczne banki ograniczyły finansowanie niemieckim małym i średnim firmom, które są tak ważne dla tej gospodarki. Commerzbank dostarcza jedną trzecią finansowania handlu w Niemczech, więc oddanie kontroli nad nim zagranicznemu bankowi może być nie do zaakceptowania przez rząd – mówi analityk Bloomberga.

Długa i niepewna droga

Sceptyczny wobec wpływu ewentualnej sprzedaży mBanku na jego wycenę jest Michał Sobolewski, analityk DM BOŚ. – Wśród potencjalnie zainteresowanych wymienia się instytucje kontrolowane przez państwo, a widzieliśmy, co stało się z wyceną Pekao po przejściu w państwowe ręce – premia w jego wycenie spadła – zaznacza. – Pojawia się dużo znaków zapytania i wątpliwości wobec fuzji DB z Commerzbanku, nie znamy struktury transakcji, kosztów, potrzeb kapitałowych, nie wiadomo, czy mBank byłby wystawiony na sprzedaż i kto byłby kupującym, dlatego uważam, że na razie sprawa ta nie wpływa istotnie na jego biznes i wycenę w Polsce.

– Dużo decyzji musi zapaść i nie są jeszcze pewne. Oznacza to, że sporo czasu minie aż się sprawa wyjaśni. Nie wiemy też, jaka byłaby struktura potencjalnej fuzji: jaki byłby udział w cenie gotówki, a jaki emisji akcji i w związku z tym, czy połączony podmiot miałby na tyle dużo kapitału, aby nie musieć wyprzedawać aktywów – dodaje Andrzej Powierża, analityk DM Citi Handlowego. Dodaje, że problemem przy ewentualnej sprzedaży mBanku byłyby jego hipoteki walutowe, które zwiększają ryzyko prawne. – W innych bankach były one wyłączane z transakcji lub sprzedający ubezpieczał ryzyka prawne. Nie wiadomo jak byłoby w mBanku, a to ważna sprawa, która moim zdaniem bardzo negatywnie wpłynęłaby na wycenę mBanku, gdyby był sprzedawany bez jej rozwiązania – zaznacza.