Po 11 miesiącach ub. roku produkcja budowlano-montażowa była o 2,8 proc. niższa rok do roku. Wynik budownictwa infrastrukturalnego był o 1,9 proc. słabszy, a kubaturowego o 5,7 proc.

Analitycy spodziewają się dalszego hamowania w 2021 r., jeśli jednak spojrzeć na giełdę, nastroje inwestorów są pozytywne: indeks WIG-budownictwo dotarł na poziom poprzedniego szczytu z 2017 r., w ub. r. zyskując prawie 60 proc. Jednak już grupujący deweloperów indeks WIG-nieruchomości jest o prawie 7 proc. niżej rok do roku. Dołują go głównie firmy zaangażowane na rynku nieruchomości komercyjnych.

Jak na perspektywy w 2021 r. zapatrują się szefowie największych firm budowlanych?

Wypełnione portfele

– Wzrost rynku budowlanego wyhamował w II połowie 2020 r. i spodziewamy się kontynuacji trendu w 2021 r., głównie za sprawą spadku inwestycji w samorządach i u inwestorów prywatnych – mówi Dariusz Blocher, prezes Budimeksu. – Pieniądze unijne i dodatkowe środki z Funduszu Odbudowy będą oddziaływać długoterminowo korzystnie na rynek dużych inwestycji infrastrukturalnych. Również rynek inwestycji mieszkaniowych oceniamy dobrze – dodaje.

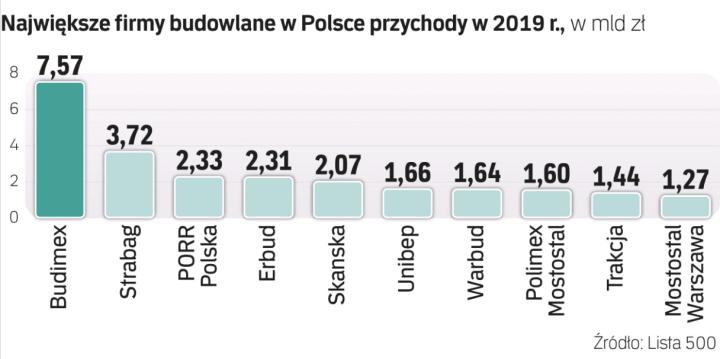

Menedżer podkreśla, że skutkiem wyhamowania tempa produkcji budowlanej jest widoczna już walka cenowa w przetargach. Na koniec września ub. r. Budimex miał w portfelu zlecenia o wartości aż 12,9 mld zł.

Wojciech Trojanowski, członek zarządu Strabagu, jest umiarkowanym optymistą.

– W 2021 r. wchodzimy z portfelem 5,5 mld zł, czyli z podobnym jak rok wcześniej. To pokazuje, że mimo pandemii pozyskiwanie zamówień było udane, nie tylko na rynku infrastruktury, ale i w sektorze prywatnym i samorządowym – wskazuje.

– Sytuacja w kolejnych kwartałach będzie zależała od podaży nowych zleceń. Optymizmem napawają plany GDDKiA i PKP PLK, a obawy dotyczą przede wszystkim projektów realizowanych przez samorządy, których kondycja finansowa słabnie. Wciąż dobra sytuacja panuje w budownictwie mieszkaniowym, obserwujemy za to wstrzymanie nowych inwestycji handlowych, hotelowych oraz biurowych. Spodziewamy się, że inwestorzy będą częściej zlecać budowę obiektów wielofunkcyjnych – dodaje.

Trojanowski wskazuje, że zagrożeniem, jakie pojawia się na horyzoncie, jest wzrost inflacji oraz prawdopodobny wzrost kosztów, który może wystąpić po pokonaniu pandemii.

– Dysponujemy potężnym, dobrze zdywersyfikowanym portfelem zbudowanym jeszcze przed erą covidową – mówi Piotr Kledzik, prezes PORR. – O 2021 r. myślę z optymizmem: stawiam na ożywienie gospodarcze, choć mam świadomość, że jest ono uzależnione od tego, kiedy poradzimy sobie z pandemią. Ubiegłoroczna sytuacja epidemiczna pokazała, że deklaracje strony publicznej o ważnej roli budownictwa w utrzymaniu gospodarki nie były bez pokrycia. Teraz należy liczyć, że ta postawa w zakresie trwających już projektów będzie dotyczyć również nowych inwestycji, co zaowocuje stałym trendem w ogłaszaniu przyszłych przetargów. Liczę również na uruchomienie inwestycji z sektora prywatnego, które również ożywią gospodarkę – dodaje.

Również on zwraca uwagę na wzrost konkurencji oraz walkę cenową w przetargach publicznych i prywatnych. – Historycznie brak należytej prekwalifikacji wykonawców oraz zaniżony poziom cen kończyły się źle dla branży i gospodarki, czyli wydłużaniem się inwestycji, bankructwami i licznymi sporami prawnymi – mówi Kledzik.

Większa konkurencja

– Portfel zleceń wygląda na tyle obiecująco, że w 2021 r. może uda się jeszcze poprawić wyniki wobec rekordowego 2020 r. – ocenia Dariusz Grzeszczak, prezes Erbudu. – Spodziewamy się spowolnienia w niektórych segmentach rynku budowlanego, takich jak biura, hotele czy galerie handlowe, myślę jednak, że nawet kubatura odbije w drugiej połowie roku – zaznacza.

Zdaniem prezesa hitem będzie zielona energia – to oczko w głowie twórców europejskiego Funduszu Odbudowy. – Istotne są zawsze inwestycje infrastrukturalne – nowe drogi, koleje, hydrotechnika, instytucje publiczne – to solidny bodziec do rozwoju całej gospodarki, nie tylko branży budowlanej– mówi Grzeszczak. – Jestem optymistą, wierzę, że program szczepień nie tylko przyczyni się do poprawy naszego zdrowia fizycznego, ale też podziała kojąco na psychikę zmęczonego pandemią społeczeństwa – podsumowuje.

– W 2020 r. wiele inwestycji zostało wstrzymanych lub przesuniętych, głównie w sektorze biurowym i przemysłowym, a także projektów realizowanych dla klientów prywatnych. Budownictwo mieszkaniowe, po krótkim zachwianiu, szybko wraca do normy. Wydaje się, że po okresie wyhamowania spadków w II połowie 2021 r. powinno nastąpić odbicie – mówi Michał Jurka, prezes budowlanej spółki Skanska w Europie Środkowej. – Aktualna sytuacja związana z pandemią może wpłynąć na zmiany łańcucha dostaw, co z kolei może spowodować przenoszenie fabryk do Europy Środkowej, na czym Polska może dużo zyskać. Szansą dla rynku budowlanego są również fundusze unijne. Dziś wiadomo, że około 57 mld euro grantów i pożyczek ma zostać zainwestowanych w ochronę zdrowia, zielone projekty i infrastrukturę miejską – dodaje.

Również on zwraca uwagę na wzmożoną konkurencję o zlecenia na skurczonym rynku. – Agresywna polityka cenowa, brak analizy, jak realny poziom wyceny projektów wypływa na cenę, a w przypadku zamówień publicznych stosowanie takich instrumentów jak aukcje elektroniczne powodują oferowanie zaniżonych cen. W przypadku odbicia gospodarczego zaniżone ceny mogą przysparzać trudności w realizacji kontraktowanych dziś projektów. W długoterminowej perspektywie może się to przełożyć zarówno na brak zadowolenia zamawiających, których projekty nie będą spełniać założeń w zakresie terminu i budżetu, jak i ryzyko upadłości niektórych generalnych wykonawców – mówi Jurka.

– Wiodącą działalnością naszej spółki pozostaje budownictwo kubaturowe, w szczególności medyczne i użyteczności publicznej oraz biurowe. Coraz większe znaczenie odgrywają jednak projekty wojskowe i infrastrukturalne. Z nadzieję patrzymy na rozwój partnerstwa publiczno-prywatnego, dotychczas z powodzeniem zrealizowaliśmy cztery kontrakty w takiej formule – komentuje Jerzy Werle, prezes Warbudu. – Pandemia wstrzymała przetargi na nowe biurowce czy centra handlowe, jednocześnie dała przestrzeń do rozwoju innych: obserwujemy olbrzymie zainteresowanie obiektami typu data centers czy magazynami dla e-commerce. Fatalna sytuacja związana z zasobami wody w Polsce wymusi więcej projektów hydrotechnicznych – podsumowuje.