Rentowność libańskich euroobligacji zapadających 9 marca 2020 r. przekroczyła 1200 proc. W piątek rząd jeszcze nie był pewny, czy spłaci te papiery. Do Bejrutu przybyła w czwartek misja Międzynarodowego Funduszu Walutowego, którą rząd Hassana Diaba poprosił o „techniczną pomoc".

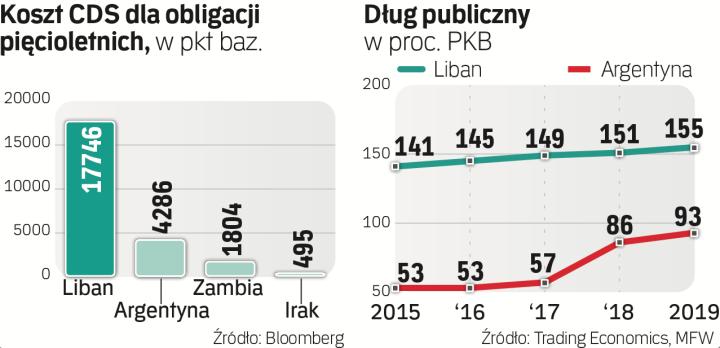

Koszt CDS (instrumentów ubezpieczających przed niewypłacalnością dłużnika) dla libańskich obligacji pięcioletnich sięgał w piątek aż 17,7 tys. pb (punktów bazowych). Z reguły im jest on wyższy, tym większe ryzyko niewypłacalności danego kraju – a w przypadku Libanu stał się on najwyższy na świecie. Drugie miejsce zajmuje Argentyna, gdzie wynosił on w piątek blisko 4,3 tys. pb. Również ten kraj znalazł się na krawędzi bankructwa (trzeciego w ciągu ostatnich 20 lat).

Dług publiczny Libanu sięgał w 2019 r. 155 proc. PKB. W ostatnich latach szybko rósł, m.in. dlatego, że gospodarka została osłabiona w wyniku wojny domowej w sąsiedniej Syrii (z którą Liban ma jedyną otwartą granicę lądową). Kraj znajduje się w o tyle trudnej sytuacji, że kryzys zadłużeniowy nałożył się tam na kryzys polityczny. Po tym jak w październiku 2019 r. rząd zapowiedział wzrost podatków (m.in. wprowadzenie podatku od połączeń poprzez komunikatory internetowe), przez kraj przetoczyła się fala wielkich demonstracji przeciwko niemal całej lokalnej klasie politycznej. Rząd Saada Harrirego upadł i dopiero pod koniec stycznia udało się stworzyć nowy gabinet, kierowany przez premiera Diaba. Było to o tyle trudne, że rząd w Libanie musi odzwierciedlać interesy wszystkich grup konfesyjnych, które walczyły ze sobą w wojnie domowej z lat 1975–1990.

W tym czasie na libańskim rynku pojawił się niedobór dolarów – wykorzystywanych tam jako równoległa waluta. O ile oficjalny kurs wynosi 1510 funtów libańskich za dolara, o tyle realnie płaci się blisko 2,5 tys. funtów. Bank centralny ograniczył transfery zagraniczne.

– Libanowi grozi implozja, jeśli nie wprowadzi nowego modelu rządów, który byłby mniej skorumpowany i bardziej transparentny niż obecny – powiedział agencji Bloomberg Ferid Belhaj, wiceprezes Grupy Banku Światowego na Bliski Wschód i Afrykę Północną.

Nie wiadomo jeszcze, czego MFW zażąda w zamian za pakiet pomocowy dla Libanu. W grę może jednak wchodzić m.in. zmiana oficjalnego, sztywnego kursu funta libańskiego i podwyżki podatków. Dług Libanu to około 30 mld dol., z czego blisko jedna trzecia należy do inwestorów zagranicznych. Nie jest jasne, czy zostanie on zrestrukturyzowany i w jakiej formie to się stanie.

O ile losy libańskiego długu są bardzo niepewne, o tyle w ostatnich dniach mocno wzrosło prawdopodobieństwo tego, że dojdzie do restrukturyzacji długu Argentyny. Kristalina Georgieva, dyrektor wykonawcza MFW, stwierdziła, że argentyński rząd powinien się dogadać ze swoimi prywatnymi wierzycielami. Wcześniej misja MFW prowadząca rozmowy w Buenos Aires ogłosiła, że inwestorzy mający argentyńskie obligacje w swoich portfelach powinni się przygotować na poważne straty przy restrukturyzacji tego długu.

Administracja lewicowego argentyńskiego prezydenta Alberto Fernandeza zdecydowała blisko dwa tygodnie temu o przesunięciu z 12 lutego na 30 września daty spłaty obligacji wartych 88 mld peso argentyńskich (1,4 mld dolarów) i w 80 proc. posiadanych przez inwestorów zagranicznych.

Wcześniej Argentyna oferowała inwestorom zamianę tych obligacji na inne papiery. Zainteresowanych było tylko 10 proc. ich posiadaczy. Obecne rozmowy z MFW dotyczą zmian warunków spłaty długu wartego około 100 mld dol., z czego 44 mld dol. przypada na pożyczkę od funduszu. Economist Intelligence Unit szacuje, że straty poniesione przez inwestorów na argentyńskich obligacjach mogą dobić do 25 proc. – Nie ma zbyt dużo czasu, by to przeprowadzić, a rządowy harmonogram wygląda optymistycznie – uważa Fiona Mackie, dyrektor regionalna w Economist Intelligence Unit.