– Polityka pieniężna musi wspierać ekspansywną politykę fiskalną państw członkowskich strefy euro w każdy możliwy sposób – powiedział Riccardo Fraccaro, najbliższy doradca premiera Włoch Giuseppe Contego. Jak podkreślił w wypowiedzi cytowanej w czwartek przez agencję Bloomberga, jedną z możliwości, którą powinien wziąć pod uwagę Europejski Bank Centralny, jest umorzenie obligacji skarbowych kupionych w ramach pandemicznych programów antykryzysowych.

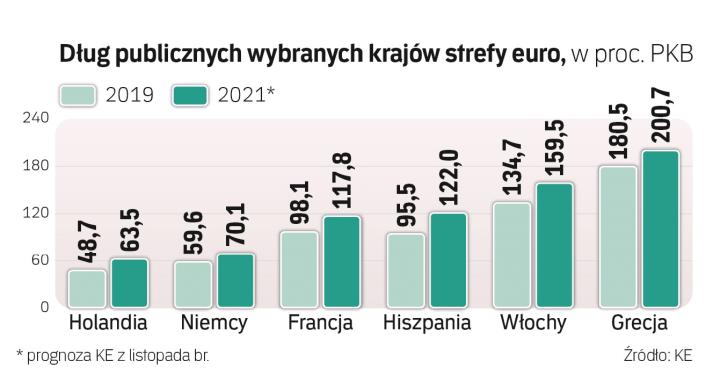

Propozycja Włocha to reakcja na gwałtowny wzrost zadłużenia rządów w związku z kryzysem wywołanym przez pandemię Covid-19. Według prognoz Komisji Europejskiej przeciętny kraj strefy euro będzie miał w tym roku deficyt w sektorze finansów publicznych na poziomie niemal 9 proc. PKB, a w 2021 r. na poziomie ponad 6 proc. PKB. W połączeniu z tegorocznym załamaniem PKB spowoduje to wzrost długu publicznego z niespełna 86 proc. PKB w ub.r. do ponad 102 proc. w 2021 r. Włochy z długiem dochodzącym do 160 proc. PKB będą wśród rekordzistów. Spłata tych zobowiązań po kryzysie wymagałaby bardzo restrykcyjnej polityki fiskalnej, która dławiłaby odbudowę gospodarek.

W zeszłym tygodniu pomysł anulowania pandemicznych długów za „interesującą hipotezę roboczą" uznał inny włoski polityk David Sassoli, przewodniczący Parlamentu Europejskiego. Prezes EBC Christine Lagarde dała już do zrozumienia, że nie podziela tej diagnozy. O możliwość umorzenia części obligacji skarbowych pytali ją na zeszłotygodniowym przesłuchaniu członkowie komisji PE ds. gospodarczych i monetarnych. – Ja nawet sobie nie zadaję takiego pytania, ponieważ jakakolwiek zbliżona operacja byłaby naruszeniem prawa – powiedziała szefowa EBC. Odniosła się do tego, że unijne traktaty zakazują bankowi centralnemu bezpośredniego finansowania rządów.

Stanowisko Lagarde nie oznacza, że umorzenie pandemicznych długów jest absolutnie wykluczone. W ostatnich latach upadło już wiele dogmatów w europejskiej polityce pieniężnej. Poza tym, jak przypomniał Fraccaro, podsekretarz w kancelarii premiera Włoch, EBC jest też zobowiązany do wspierania „ogólnej polityki gospodarczej" strefy euro, o ile nie koliduje to z jego podstawowym zdaniem, czyli utrzymywaniem stabilności cen. Tymczasem unia walutowa zmaga się obecnie z deflacją (HICP, główna miara inflacji w strefie euro, od sierpnia maleje w ujęciu rok do roku), a perspektywa powrotu inflacji do celu EBC (około 2 proc.) jest bardzo odległa. W tych okolicznościach zagrożeniem dla stabilności cen jest raczej zbyt restrykcyjna polityka fiskalna niż zbyt ekspansywna.

Z drugiej strony już obecna polityka frankfurckiej instytucji, przede wszystkim programy skupu obligacji skarbowych (zwykły QE, trwający od listopada ub.r., i pandemiczny, uruchomiony w marcu), pozwalają rządom zadłużać się niemal za darmo. Dochodowość dziesięcioletnich obligacji skarbowych Włoch to dziś niespełna 0,6 proc. Główny ekonomista EBC Philip Lane oświadczył zaś w czwartek, że nawet w warunkach optymizmu na rynkach finansowych, który może prowadzić do przeceny obligacji skarbowych (i wzrostu dochodowości), frankfurcka instytucja będzie takie ruchy blokowała.

– Anulowanie pandemicznych długów to zły pomysł – mówi „Rzeczpospolitej" Holger Schmieding, ekonomista z banku Berenberg. Jak tłumaczy, skup obligacji skarbowych na rynku wtórnym w praktyce prowadzi cały Eurosystem, a nie tylko EBC. – Stąd duża część włoskich obligacji skupionych w ramach QE nie jest w EBC, tylko w Banku Włoch. Umorzenie tych papierów oznaczałoby konieczność dokapitalizowania tej instytucji przez włoski rząd, a pieniądz na to trzeba by pożyczyć – przekonuje. – Przede wszystkim jednak Rzym nic by nie zyskał na anulowaniu długu, który jest w rękach Banku Włoch. Odsetki od tego długu wracają do budżetu państwa w postaci zysku banku centralnego – dodaje Schmieding.