W 2017 r. polscy asekuratorzy wprowadzili kilka nowatorskich rozwiązań i wyróżniają się innowacyjnością w Europie. Aplikacje mobilne do likwidacji szkód, sprzedaż polis przez Facebooka, w bankomatach i polisomatach, monitoring stylu jazdy kierowców – to główne obszary zastosowania nowych technologii w branży ubezpieczeniowej.

Dwie firmy wprowadziły rozwiązania telematyczne pozwalające obniżyć składkę kierowcom, którzy jeżdżą bezpiecznie i pozwalają monitorować swój styl jazdy. Rok temu startup YU! rozpoczął sprzedaż polis OC pod własną marką, a ryzyko ubezpieczeniowe wzięła na siebie Ergo Hestia. Chwilę później w ślad za nim poszedł Link4, który współpracuje z dostawcą nawigacji NaviExpert.

– Należy spodziewać się, że w 2018 r. systematycznie będziemy dowiadywali się o stosowanych przez ubezpieczycieli innowacjach, m.in. telematyce służącej do oceny ryzyka wystąpienia szkody komunikacyjnej czy obsłudze szkód i sprzedaży za pośrednictwem mediów społecznościowych – przewiduje Jakub Nowiński, członek zarządu w multiagencji Superpolisa Ubezpieczenia.

Do wprowadzenia telematyki przymierza się PZU, ale własne rozwiązanie opracowała też firma technologiczna Bacca i oferuje je chętnym podmiotom na rynku. W najbliższych tygodniach ma zostać wprowadzona aplikacja Kundi, która pozwoli na zakup ubezpieczeń społecznościowych.

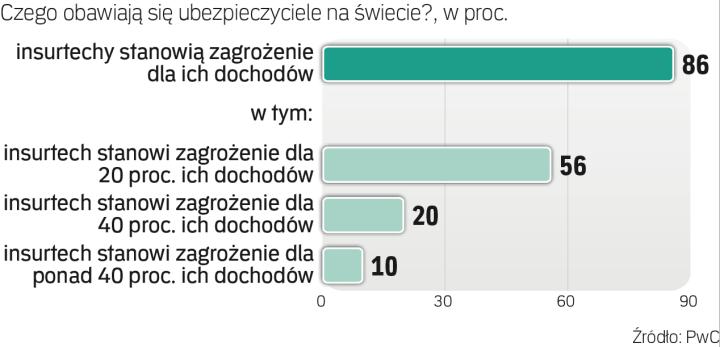

Tego typu rozwiązań będzie coraz więcej. Michał Kwasek z ANG Spółdzielni liczy na pojawienie się projektów firm insurtechowych, czyli nowoczesnych firm technologicznych z branży ubezpieczeniowej.

Na znaczeniu zyskuje blockchain, czyli technologia pozwalająca na cyfryzację praktycznie wszystkich informacji przy wysokim poziomie bezpieczeństwa. Dzięki zastosowaniu trwałego nośnika blockchainowego klient będzie mógł podpisać umowę cyfrowo, wykorzystując w tym celu np. transakcję kartą płatniczą. Następnie dokument zostanie zaszyfrowany, po czym trafi do publicznego blockchainu, co uniemożliwi niekontrolowaną zmianę umowy i zapewni możliwość odczytywania jej warunków w dowolnym momencie.

– Na rynek wchodzą też komercyjne rozwiązania identyfikacji elektronicznej (eID). Usługa potwierdza i elektronicznie gwarantuje tożsamość. Projekt realizowany jest poprzez banki, które będą potwierdzać ubezpieczycielom i sklepom internetowym, że osoba, która chce kupić produkt lub usługę, jest faktycznie daną osobą – wyjaśnia Mariusz Kuna, szef działu zarządzania informacją ubezpieczeniową w Polskiej Izbie Ubezpieczeń.

Startują też usługi podpisów w chmurze, które dadzą możliwość zdalnego podpisywania dokumentów przez klientów.

– Mamy również kilka projektów z zakresu użycia dronów – likwidacja szkód majątkowych i rolnych, powietrzna dokumentacja miejsca zdarzeń (w tym drogowych) czy bardzo dokładne ekspertyzy dużych obiektów budowlanych – podaje Mariusz Kuna.

W ubezpieczeniach upowszechnią się też płatności bezgotówkowe. Obecnie większość płatności w agencjach to płatności gotówkowe. Ich obsługa jest droga oraz nieefektywna, ponieważ oznacza wiele manualnych operacji na poziomie agenta, multiagencji zrzeszającej agentów oraz na poziomie ubezpieczyciela.

– Przygotowaliśmy rozwiązanie będące pierwszą tego typu platformą w polskim sektorze ubezpieczeniowym, opartą na zintegrowanych płatnościach bezgotówkowych. Agenci będą mogli przyjąć płatność za dowolną polisę dowolnego zakładu ubezpieczeń, a my zapewnimy kompleksowe rozliczenie transakcji – zapowiada Cezary Świerszcz, prezes Bacca.