Jeszcze 20 lat temu badanie sprawozdań finansowych odbywało się na papierze, głównymi narzędziami audytora były różnokolorowe długopisy i kalkulator, a w biurach było jedynie kilka komputerów. Dzisiaj wszystko wygląda inaczej, a cała praca jest dokumentowana w dedykowanym systemie informatycznym.

– Przepływ dokumentów i komunikacja z klientami przebiega przy pomocy specjalnych platform. Wiele rutynowych czynności audytowych jest zautomatyzowanych lub wykonywanych przez globalne centra usług – podkreśla Mariusz Dziurdzia, partner w dziale audytu w PwC. Jednym z zadań wykonywanych podczas badania jest obserwacja i weryfikacja inwentaryzacji.

– Dzisiaj do tego procesu można wykorzystywać drony, zamiast spisywać próbki towarów, wystarczy zeskanować kody smartfonem, w którym również potem można przygotować całą dokumentację z obserwacji inwentaryzacji – wskazuje ekspert.

Coraz szybsze tempo

Stosowanie najnowszych technologii stanowi niezbędny element konkurencyjności na rynku. – Nie dotyczy to tylko obszaru produkcji, ale również administracji i zarządzania – podkreśla Monika Skórka, audit partner w firmie RSM Poland.

Droga od tradycyjnego badania sprawozdań finansowych do „zdalnego" w dużej mierze zależy od poziomu tzw. digitalizacji klienta. Jeżeli ma on słabo rozwiniętą automatyzację księgowości i wiele procesów nadal wykonuje ręcznie – to również w ramach badania będzie to zwykła analiza zapisów na kontach i ręczne badanie procesów kontroli wewnętrznej. – Natomiast jeżeli w badanej jednostce funkcjonują automatyczne księgowania, systemy ERP, Workflow itp., to badanie systemu kontroli wewnętrznej opierało się będzie na próbkowaniu, analizie danych zorientowanych na wyeliminowanie ryzyk itp. – wyjaśnia Magdalena Ludwiczak, partner w poznańskim biurze Rödl & Partner.

Nakłady na nowe technologie są już tzw. must have. Jeżeli audytor chce być równorzędnym partnerem dla swoich klientów, to tak samo jak oni musi konsekwentnie rozszerzać bazę oprogramowania, dbać o środowisko informatyczne, archiwizację danych oraz przede wszystkim o zabezpieczenia.

– Dzięki nowym technologiom zmienia się również sposób komunikacji z klientem. Przygotowanie danych oraz sam proces badania ulega skróceniu, a wyniki końcowe przekazywane są praktycznie w czasie rzeczywistym – podkreśla Ludwiczak.

Konieczne inwestycje

Stosowanie najnowszych technologii oraz trudności w przyciągnięciu młodych ludzi do zawodu, a także poszukiwanie oszczędności wręcz wymuszają automatyzację niektórych prac audytorskich, szczególnie przy badaniu dużych firm.

– Równocześnie nowe technologie są inwestycją, która nie dla wszystkich może być opłacalna, może więc w istotny sposób wpływać na konsolidację branży, a nie zapominajmy, że branża w Polsce jest mocno rozdrobniona – mówi Monika Kaczorek, partner i wiceprezes Mazars Audyt. Dodaje, że automatyzacja i wprowadzenie nowych technologii wiąże się też z odpowiedzią na pytanie o przyszłość samego audytu: czy chodzi tylko o wypełnienie ustawowego obowiązku, a zatem przede wszystkim formalne przeprowadzenie procedur i przygotowanie dokumentacji, czy również o pomoc klientowi, a więc wartość dodaną. – Przyszłość audytu to znalezienie złotego środka pomiędzy tymi dwiema tendencjami – uważa ekspertka.

Pomocny dla audytorów okazał się obowiązek raportowania przez podatników danych finansowych w zestandaryzowanej formie Jednolitego Pliku Kontrolnego. – Kolejnym krokiem jest dość powszechne obecnie na polskim rynku zwiększenie inwestycji firm audytorskich w wyspecjalizowane oprogramowanie do badania oraz analizy danych. Aplikacje te ułatwiają i przyspieszają przetwarzanie danych, eliminują wiele czynności technicznych, które same w sobie nie są wartością dodaną – mówi Mirosława Cienkowska, biegły rewident i partner w PKF Consult. Dodaje, że nowe technologie umożliwiają nie tylko optymalizację, lecz także znaczny wzrost jakości badania. Ułatwiają wyłapywanie trendów, błędów, anomalii, pomyłek i nadużyć.

Według firmy analitycznej McKinsey & Company aż 60 proc. zawodów ma być w najbliższym czasie zastąpionych komputerami. Już kilka lat temu badacze z Uniwersytetu Oksfordzkiego opublikowali listę zawodów najbardziej zagrożonych automatyzacją. Zaleźli się tam m.in. sprzedawcy kredytów i pożyczek, recepcjoniści, asystenci prawni, sprzedawcy detaliczni, kierowcy, ochroniarze, pracownicy fast foodów, barmani, personalni doradcy finansowi, reporterzy i korespondenci oraz muzycy.

Algorytm vs. człowiek

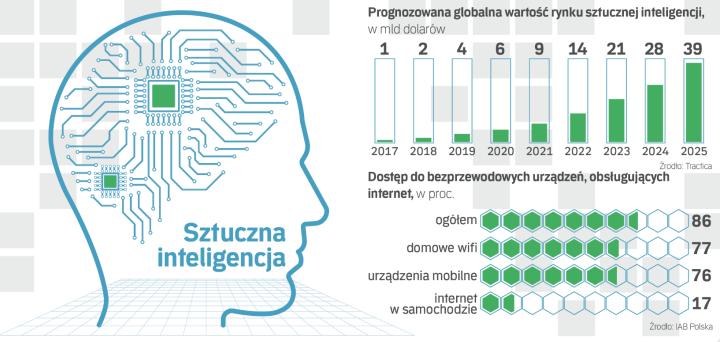

Automatyzacja to jedno, natomiast znacznie głębszą zmianą jest stosowanie algorytmów bazujących na sztucznej inteligencji. Globalny rynek tego typu rozwiązań rośnie w zawrotnym tempie. Również w audycie będą zyskiwać na znaczeniu. Eksperci są jednak zgodni, że nie zastąpią one biegłego rewidenta, mogą jedynie przyspieszyć jego pracę.

– Życie dostarcza nam tak wielu rozwiązań, że nie sposób zapisać wszystkich możliwych opcji w programach komputerowych – podkreśla Judyta Wojtysiak-Kotlarska, starszy menedżer w dziale audit & assurance Deloitte. Wtóruje jej Mirosława Cienkowska z PKF Consult. Jej zdaniem w przyszłości czynności „techniczne" będą ograniczone do minimum, zastąpią je narzędzia i technologie.

– Właściwie można zaryzykować stwierdzenie, że badanie sprawozdań stanie się domeną... informatyków i maszyn. Mimo całej tej technologicznej rewolucji są jednak dwa kluczowe aspekty, dzięki którym pierwiastek ludzki będzie nadal najważniejszy: komunikacja i etyka – podkreśla.

Niektórzy przestrzegają przed sztuczną inteligencją, kreśląc katastroficzne wizje, w których roboty przyczyniają się do gwałtownego wzrostu bezrobocia, a docelowo przejmują kontrolę nad procesami przemysłowymi i społecznymi. Nie brak też jednak bardziej optymistycznych prognoz. Firmy, które zainwestują w sztuczną inteligencję, mogą zwiększyć swoje przychody nawet o 38 proc. do 2022 r., a zatrudnienie o 10 proc. – podaje Accenture.

Opinie

Krzysztof Szułdrzyński, partner zarządzający działem audytu w PwC

Audyt finansowy jest świetną bazą do tego, by w życiu zawodowym z sukcesem podążać w dowolnie wybranym biznesowym kierunku.

Umożliwia on zdobycie gruntownej, praktycznej wiedzy z zakresu sprawozdawczości finansowej przedsiębiorstw, organizacji i zarządzania zarówno finansami, jak i firmami każdej wielkości – międzynarodowymi, lokalnymi, działającymi na wielu rynkach i w wielu branżach, podlegającymi różnym wymogom regulacyjnym czy standardom rachunkowości.

Daje jednocześnie możliwość realizacji wszechstronnych i bardzo zróżnicowanych projektów – audyt finansowy lub jego elementy są kluczową częścią transakcji fuzji, przejęć, reorganizacji przedsiębiorstw i całych grup kapitałowych, a także debiutów giełdowych.

Warto odnotować, że audytor od początku swojej pracy uczy się zarządzania i przywództwa – na początku „zarządza" swoimi zadaniami, potem staje się liderem kilkuosobowego zespołu, potem całego projektu, aż wreszcie wielu projektów, kiedy dochodzi do roli kierowniczej. Na każdym etapie jego pracy ważne jest poczucie odpowiedzialności, sprawne procesowe podejście, zaangażowanie, chęć pogłębiania wiedzy i poszukiwania nowych rozwiązań. W pracy audytora kluczowe znaczenie ma umiejętność współpracy z ludźmi – zarówno w ramach swoich zespołów, jak pracy z klientami. Umiejętność budowania relacji, rozumienia i słuchania ludzi oraz kierowania nimi w tym zawodzie jest niezbędna. Audyt był, jest i będzie kuźnią doskonałych, świetnie przygotowanych merytorycznie i kompetencyjnie kadr do zarządów i rad nadzorczych przedsiębiorstw każdej wielkości i branży.

Aby móc podejmować dobre decyzje inwestycyjne, inwestorzy potrzebują wiarygodnych informacji, zarówno finansowych, jak i niefinansowych, na temat spółek. Tutaj niezmiennie bardzo istotną rolę odgrywają właśnie audytorzy, którzy oceniają wiarygodność sprawozdań finansowych i raportów przygotowanych przez zarząd oraz wydają na ich temat opinię.

Ponadto audytor oprócz badania sprawozdań finansowych coraz częściej poprzez ocenę systemu kontroli wewnętrznej, przegląd kontroli i procesów biznesowych, systemu zarządzania ryzykiem czy audytu wewnętrznego dostarcza zarządom i radom nadzorczym zapewnienie, że spółka jest świadoma wyzwań i zagrożeń w realizacji strategii, a procesy w przedsiębiorstwie działają tak, aby tym zagrożeniom zapobiec.

Warto odnotować, że w kontekście rosnącej odpowiedzialności zarządów i rad nadzorczych, wynikającej z obecnie obowiązujących regulacji prawnych, tego typu zapewnienie zarówno w obszarze finansowym, jak i niefinansowym staje się szczególnie istotne. Dynamicznie zmieniająca się rzeczywistość gospodarcza powoduje również rosnącą potrzebę uzyskiwania takiej informacji po stronie inwestorów.

Robert Klimacki, partner w dziale audytu EY

W 2016 r. Klaus Schwab, założyciel i prezes World Economic Forum, powiedział, że wchodzimy w czwartą fazę rozwoju technologicznego, która będzie się charakteryzowała tym, że nowoczesne technologie fundamentalnie zmienią sposób życia, działania i pracy ludzi. Profesja audytu nie może pozostać obojętna ani taka sama w obliczu zmian w otaczającym ją świecie. W ostatnich latach audytorzy otrzymali narzędzia oparte na nowoczesnym oprogramowaniu i sprzęcie o ogromnych możliwościach przeliczeniowych, które pozwalają na analizowanie ustrukturyzowanych i nieustrukturyzowanych danych będących podstawą sporządzenia sprawozdań. Moc przeliczeniowa sprzętu pozwala zmieniać podejście do badania w taki sposób, że audytor może analizować znacząco większe próbki danych, a czasami nawet całe populacje danych. Dzisiaj takie rozwiązania są wykorzystywane tylko przez największe firmy audytorskie pracujące dla największych klientów. Nietrudno sobie wyobrazić, że za chwilę ta technologia będzie dostępna i wykorzystywana również przez mniejsze firmy audytorskie. W takiej sytuacji regulator profesji audytorskiej może zacząć wprowadzać zmiany do standardów badania i wręcz wymagać od audytorów, aby ograniczać badanie oparte na próbkowaniu i zwiększać zakres badania opartego na weryfikacji całej populacji określonych transakcji. Taka zmiana bezpowrotnie wpłynie na pracę audytorów, poprzez zmianę ich ryzyka zawodowego. Zmiana standardów badania zmieniłaby również oczekiwania odbiorców pracy audytora. Kolejnym obszarem zmian jest wprowadzanie narzędzi sztucznej inteligencji do pracy audytora. Już dzisiaj możemy wykorzystywać oprogramowanie, które pomaga zbierać informacje z setek lub nawet tysięcy umów kredytowych. Prace, które do tej pory były bardzo czasochłonne i żmudne, dzisiaj mogą być przeprowadzane znacznie efektywniej i bez znacznego udziału pracy człowieka. Podobnym przykładem jest przygotowywanie potwierdzeń sald. Do tej pory było to bardzo pracochłonne zadanie wykonywane przez najmłodszych członków zespołu audytorskiego. Dzisiaj wprowadzane są rozwiązania oparte na tzw. robotach, które aktywnie łączą się z systemem klienta i pozyskując dane bezpośrednio z ksiąg klienta, są w stanie przygotować potwierdzenia, wysłać je do kontrahentów, zebrać uzyskane informacje zwrotne oraz przygotować zestawienia wyników. Korzystając z nowoczesnych narzędzi, zespół audytorów będzie mógł poświęcać więcej czasu na analizę bardziej skomplikowanych i ryzykownych transakcji.