Tylko w ostatnich dniach trzy duże polskie banki zapowiedziały zwolnienia. Największe przeprowadzi Pekao, który w tym roku zredukuje liczbę etatów o 1,2 tys., a kolejnym 1,35 tys. osobom zostaną zmienione warunki zatrudnienia (głównie chodzi o zmianę stanowiska lub miejsca pracy).

Czytaj także: Duże zwolnienia w Pekao. 1200 etatów ma zniknąć

Kolejny rok zwolnień

To spore liczby, biorąc pod uwagę, że grupa Pekao na koniec września miała 16,2 tys. etatów. To kolejne duże cięcie zatrudnienia w Pekao, w którym w 2019 r. zwolnienia grupowe objęły 900 osób, a warunki zatrudnienia zmieniono 620 zatrudnionym. Z kolei w 2018 r. bank przeprowadził program dobrowolnych odejść, z którego skorzystało blisko 1 tys. osób. Przez cztery lata Pekao zmniejszył zatrudnienie o ponad 2,2 tys. osób. I to mimo że nie przeprowadził żadnej fuzji.

Czytaj także: Zwolnienia w Getin Noble Banku

Jego sytuacja finansowa jest bardzo dobra, nieporównywalnie lepsza od Getin Noble Banku, który do końca czerwca ma zwolnić nie więcej niż 250 osób. Obecnie zatrudnia ponad 4,35 tys. osób, więc objętych restrukturyzacją może być niecałe 6 proc. To nie jest wielka liczba, ale nie są to też jedyne w ostatnich latach zwolnienia w Getinie. We wrześniu 2019 r. informował, że pracę stracić może do 320 osób, z kolei w 2018 r. redukcja miała objąć do 150 zatrudnionych. W 2016 r. Getin podał, że planuje zwolnić nie więcej niż 720 osób. W jego przypadku redukcja to głównie wynik słabej sytuacji finansowej – od kilku lat kwartał w kwartał notuje spore straty netto i nie spełnia wymogów kapitałowych KNF. – Celem naszych działań jest poprawa efektywności i wyników finansowych banku w perspektywie średnio- i długoterminowej – mówi Maja Stankowska, członek zarządu Getin Noble Banku.

W innej sytuacji jest Millennium, który jest w dobrej sytuacji finansowej, mało zwalniał w poprzednich latach, ale przeprowadził fuzję z EuroBankiem. W styczniu zapowiedział, że do końca marca przeprowadzi zwolnienia grupowe, w ramach których chce ograniczyć liczbę etatów o nie więcej niż 260. Skala zwolnień nie jest wielka, biorąc pod uwagę, że grupa zatrudnia 8,56 tys. osób, w tym 2,45 tys. z EuroBanku. Powodem redukcji w dużym stopniu jest zamykanie oddziałów – Millennium planuje likwidację 60 z nich. Wcześniej zatrudnienie cięli też Santander Bank Polska (1,4 tys.) czy BNP Paribas Bank Polska (2,2 tys.).

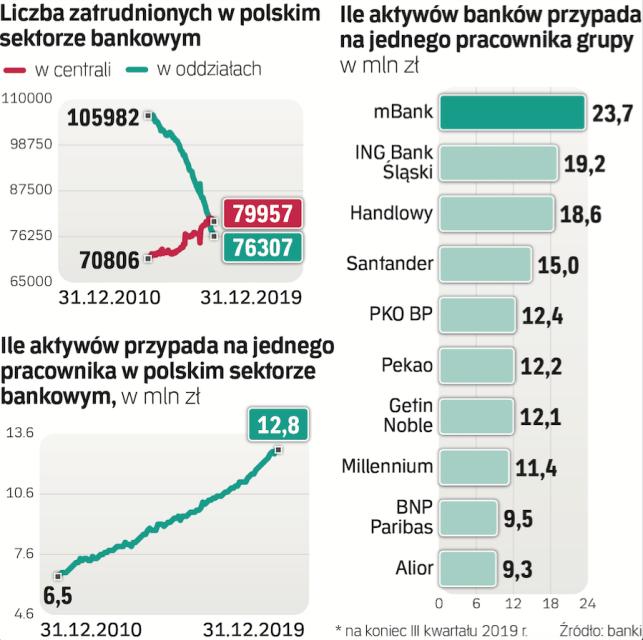

Skąd te redukcje?

Spadek zatrudnienia w sektorze bankowym trwa od lat. Na koniec 2019 r. było 156,2 tys. etatów, o 5,69 tys. mniej niż rok wcześniej, co oznacza redukcję o 3,5 proc. Przez pełnych dziewięć lat ubyło w sektorze 20 tys. etatów, co oznacza spadek o 11,3 proc. W tym czasie aktywa banków urosły łącznie o 845 mld zł, czyli o 73 proc. W konsekwencji poprawił się wskaźnik aktywów przypadających na jednego pracownika. O ile jeszcze na koniec 2010 r. wynosił tylko 6,5 mln zł, o tyle dziewięć lat później jest to już 12,8 mln zł.

Kilka czynników decyduje o redukcjach zatrudnienia. Jeden z nich to spadająca, już niska, rentowność kapitałów własnych banków. Powodem słabnącego ROE jest wysoki podatek od aktywów i obciążenia regulacyjne (ostatnio dochodzą do tego większe rezerwy na hipoteki frankowe i niekorzystne dla banków zmiany rozliczania zwrotu prowizji za spłacone przed czasem kredyty konsumenckie) oraz wysokie wymogi kapitałowe. Do tego dochodzą trwające od lat zmiany nawyków klientów, którzy coraz częściej korzystają z bankowości cyfrowej, a rzadziej odwiedzają placówki stacjonarne, więc są one zamykane (przez pięć lat ich liczba w sektorze spadła o 2,62 tys., czyli o 17 proc., do 12,4 tys.), co skutkuje spadkiem zatrudnienia.

Do tego dochodzą liczne w ostatnich latach fuzje. Po ich przeprowadzeniu w bankach sporo stanowisk się dubluje (marketing, obsługa IT, sieć oddziałów itp.), więc prowadzone są zwolnienia dające bankom upragnione synergie kosztów.

Kolejnym czynnikiem wpływającym na większe redukcje zatrudnienia w bankach jest presja płac w sektorze i rosnące wydatki na IT. Zwolnieniami banki neutralizują wzrost kosztów, a w dużym stopniu mogą sobie na to pozwolić dzięki postępującej cyfryzacji i automatyzacji zapewniających większą wydajność i możliwość zastąpienia ludzi maszynami (dotyczy to back office'u i call center).

PZU zrewiduje wycenę Aliora?

Kurs akcji Aliora spada od początku 2018 r. i ustanowił właśnie historyczne minimum na poziomie 24,5 zł. Mimo że PZU kupował wiosną 2015 r. i 2016 r. akcje banku po cenie znacznie wyższej – odpowiednio po 89,25 i 38,9 zł – ani razu nie dokonał odpisu aktualizującego wycenę. Zdaniem ekspertów wiele przemawia za tym, by dokonać rewizji wyceny w audytowanym raporcie rocznym. Chodzi nie tylko o duży i pogłębiający się od miesięcy spadek kursu, ale także o będące jego przyczyną (być może trwałe) pogorszenie aż o jedną trzecią rentowności banku wynikające ze zmian regulacyjnych. Eksperci komentują, że dla PZU odpis na inwestycję w Aliora byłby bardzo niewygodny, skoro w grę wchodzi inwestycja w trzeci bank. Należący do Grupy PZU Bank Pekao jest faworytem wyścigu o mBank i według nieoficjalnych informacji złożył już ofertę – jako jedyny.