Podzielona płatność VAT (ang. split payment) jest nowym rozwiązaniem wprowadzanym przez Ministerstwo Finansów od 1 lipca 2018 r. mającym na celu uszczelnienie systemu poboru VAT oraz walkę z oszustwami w tym podatku. Rozwiązanie to ma uzupełnić dotychczasowy pakiet działań uszczelniających system VAT (który obejmował m.in. poszerzenie katalogu towarów i usług objętych odwrotnym obciążeniem czy wprowadzenie odpowiedzialności solidarnej nabywcy za VAT od dostawy towarów wrażliwych).

Czytaj także:

Od 1 lipca podzielona płatność VAT także w samorządach

Polska nie jest autorem tej koncepcji, niemniej należy do awangardy państw unijnych, które zdecydowały się na implementowanie podobnego mechanizmu. Podzielona płatność w różnej formie występuje już w Holandii, Rumunii, Włoszech i Czechach, a kolejne państwa zastanawiają się nad jej wprowadzeniem.

Na czym to polega split payment - podzielona płatność VAT

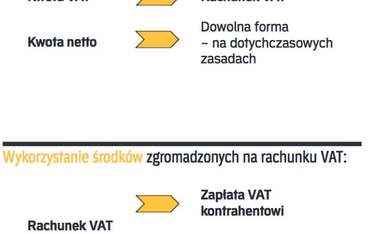

Mechanizm podzielonej płatności VAT polega na rozdzieleniu płatności za nabyty towar lub usługę na kwotę netto (wartość towaru lub usługi bez VAT) oraz kwotę VAT z zastosowaniem właściwej stawki podatku. Decydując się na zastosowanie mechanizmu podzielonej płatności, która od 1 lipca 2018 r. jest mechanizmem dobrowolnym, nabywca towarów lub usług wpłaca kwotę netto na rachunek rozliczeniowy sprzedawcy, płaci gotówką lub rozlicza w dowolny inny sposób (np. poprzez kompensatę, barterem). Natomiast kwota VAT jest automatycznie wpłacana na specjalny rachunek VAT utworzony przez bank, w którym sprzedawca posiada rachunek rozliczeniowy powiązany z rachunkiem VAT. Płatność może nastąpić wyłącznie w formie specjalnego polecenia przelewu, w którym należy wpisać numer opłacanej faktury (opłacenie każdej faktury musi nastąpić osobnym przelewem).

Nie można swobodnie dysponować

Istota rozwiązania sprowadza się do tego, że kwotami zgromadzonymi na rachunku VAT podatnik nie może swobodnie dysponować. W uproszczeniu: może on jedynie opłacić tymi środkami kwotę VAT wynikającą z faktury swojego dostawcy lub wpłacić należność z tytułu VAT na rachunek urzędu skarbowego. Natomiast ewentualne wykorzystanie wolnych środków do innych celów wymaga zgody urzędu skarbowego na dokonanie wypłaty z rachunku VAT.