Pozwalają mu na to przepisy ordynacji podatkowej. Zgodnie z jej art. 57 § 1 w decyzji dotyczącej podatków stanowiących dochód budżetu państwa organ podatkowy ustala opłatę prolongacyjną od kwoty podatku lub zaległości podatkowej.

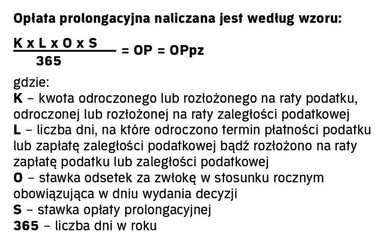

Ile wyniesie opłata prolongacyjna? Urzędnicy ustalają ją indywidualnie. [b]Kalkulując ją, biorą pod uwagę kwotę podatku lub zaległości podatkowej, której wpłata zostaje przesunięta lub rozłożona na raty. Na kwotę opłaty prolongacyjnej wpływ ma też wysokość odsetek podatkowych.[/b] Opłata to 50 proc. tej stawki obowiązującej w dniu wydania decyzji przyznającej ulgę.

Kwota opłaty zależy też od tego, jak długo fiskus będzie musiał czekać na pieniądze. Opłatę należy bowiem uiścić za okres od dnia następującego po terminie płatności podatku do dnia upływu terminu odroczonego albo terminu zapłaty poszczególnych rat.

Jeśli opłata naliczana jest w wyniku wydania decyzji o odroczeniu terminu płatności lub o rozłożeniu na raty zapłaty podatku, to do obliczeń przyjmuje się liczbę dni, począwszy od dnia następującego po upływie terminu płatności podatku. Jeżeli opłata naliczana jest w wyniku wydania decyzji o odroczeniu lub rozłożeniu na raty zapłaty zaległości podatkowej, to naliczana jest od dnia następującego po dniu, w którym złożono podanie w tej sprawie.

W przypadku wydania decyzji o rozłożeniu na raty zapłaty podatku lub zaległości podatkowej opłata prolongacyjna naliczana jest odrębnie od każdej raty należności głównej przypadającej do zapłaty. Wpłacenie raty podatku lub zaległości podatkowej przed terminem nie powoduje jednak obniżenia kwoty opłaty prolongacyjnej.