Pracodawca zwykle hojniej obdarowuje kadrę zarządzającą niż pozostałych pracowników. Dobry i sprawny kierownik czy dyrektor jest na wagę złota i warto go zatrzymać na dłużej. Dlatego firmy oferują im szeroki wachlarz dodatkowych profitów. W związku z tym istnieje małe prawdopodobieństwo, że osoba zatrudniona na podstawie kontraktu menedżerskiego z okazji Wielkanocy uzyska wsparcie z zfśs bądź z funduszu socjalno-bytowego. Takie przysporzenie mógłby zakwestionować kontroler ZUS jako niepochodzące ze środków socjalnych i nakazać zapłatę danin publicznych. Związki zawodowe też się nie kwapią, aby pomagać takim osobom.

Nie ma jednak przeszkód, aby przekazać menedżerowi na święta gotówkę ze środków obrotowych zakładu. Status składkowy tego prezentu wzbudza kontrowersje >patrz ramka. Należy uznać, że trzeba od niego odprowadzić składki na ubezpieczenia społeczne i zdrowotne jak z tytułu umowy-zlecenia (wyjątkowo z tytułu umowy o pracę), choćby kontrakt został nawiązany w ramach działalności gospodarczej. Zaliczkę odprowadza się natomiast jak od przychodów z działalności wykonywanej osobiście (art. 13 ust. 1 pkt 9 ustawy podatkowej). Gdy menedżer otrzyma na Wielkanoc kosz z łakociami z funduszy obrotowych zakładu, wartość tego świadczenia podlega składkom na ubezpieczenia społeczne i zdrowotne jak z umowy-zlecenia (bądź wyjątkowo z tytułu umowy o pracę). Zaliczkę podatkową uiszcza się jak z działalności wykonywanej osobiście (art. 13 ust. 1 pkt 9 ustawy podatkowej).

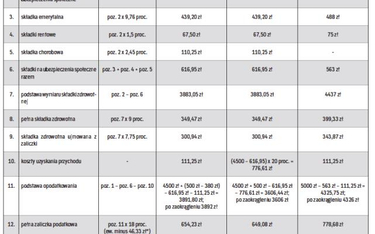

Przykład

Pracownik, zleceniobiorca i menedżer kontraktowy, zatrudnieni w tej samej spółce, otrzymują po 4500 zł wynagrodzenia miesięcznie. Oprócz tego w marcu 2015 r. spółka przyznała im z okazji świąt po 500 zł świadczenia finansowego – pracownik i zleceniobiorca otrzymali je z zfśs, a menedżer ze środków obrotowych spółki (regulamin zfśs wymienia zleceniobiorców w gronie uprawnionych do ubiegania się o wsparcie socjalne). Pracownik złożył PIT-2 i korzysta z podstawowych kosztów uzyskania przychodów (111,25 zł miesięcznie). Nie wnioskował o objęcie go wyższą stawką podatkową. Zleceniobiorca nie zgłosił wniosku o zastosowanie do niego stawki podatkowej 30 proc., ale złożył wniosek o objęcie go dobrowolnym ubezpieczeniem chorobowym, przysługują mu też koszty uzyskania przychodu – 20 proc. Ani pracownik, ani zleceniobiorca nie korzystał jeszcze w 2015 r. ze świadczeń socjalnych. Menedżer zawarł ze spółką kontrakt (zbliżony do umowy-zlecenia) w ramach działalności gospodarczej, która obok zarządzania obejmuje jeszcze i nne czynności. Nie złożył podania o objęcie go dobrowolnym ubezpieczeniem chorobowym.

Niejasności wokół kontraktów

- Kontrakt menedżerski jest cywilną umową nienazwaną i do celów ubezpieczeń społecznych traktuje się go jak stosunek pracy lub zlecenie w zależności od tego, które cechy w nim przeważają (wyroki Sądu Najwyższego z 25 listopada 2004 r., I PK 42/04, i z 11 października 2005 r., I PK 42/05). Jednak rzadko zdarzają się kontrakty o charakterze umowy o pracę. Zdecydowana większość wykazuje właściwości umowy-zlecenia.

- Według art. 13 ust. 1 pkt 9 ustawy podatkowej przychody z kontraktu menedżerskiego stanowią przychód z działalności wykonywanej osobiście, nawet jeśli został on zawarty w ramach ewidencyjnej działalności gospodarczej. W związku z tym ZUS zajął restrykcyjne stanowisko: