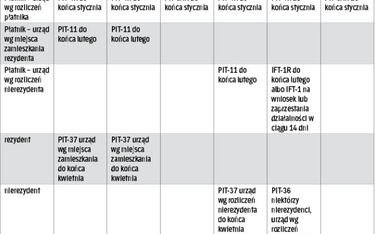

Zeznanie roczne i PIT-40

Nierezydent uzyskujący dochody z tytułu umowy o pracę wykonywanej w Polsce musi do końca kwietnia następnego roku rozliczyć się z tych dochodów na formularzu PIT-37 lub pracodawca może go rozliczyć na druku PIT-40, jeżeli cudzoziemiec złożył odpowiednie oświadczenie na formularzu PIT-12. Nierezydent ma ograniczony obowiązek podatkowy, a więc w zeznaniu podatkowym rozlicza tylko dochody osiągnięte w Polsce. Oświadczenie PIT-12 również dotyczy dochodów uzyskanych w Polsce. Należy zaznaczyć, że według art. 45 ust. 7 ustawy o PIT, jeżeli nierezydent zamierza wyjechać z Polski przed terminem wyznaczonym do złożenia zeznania za dany rok podatkowy, to powinien złożyć to zeznanie przed opuszczeniem Polski. Rozliczenie PIT-37 lub PIT-40 trzeba doręczyć do urzędu skarbowego właściwego dla opodatkowania nierezydenta, a więc w naszym przykładzie będzie to Trzeci Urząd Skarbowy w Szczecinie.

Nierezydent na zleceniu

Opodatkowanie nierezydenta wykonującego pracę na podstawie umowy zlecenia lub umowy o dzieło regulują art. 29 ust. 1 i art. 41 ust. 4 ustawy o PIT. Według tych przepisów płatnik pobiera podatek dochodowy od uzyskanych w Polsce przez nierezydentów przychodów z umów cywilnoprawnych w formie ryczałtu w wysokości 20 proc. przychodu. Nie stosuje się tu kosztów uzyskania przychodu i odliczenia od podatku składek na ubezpieczenie zdrowotne. Składki na ubezpieczenie zdrowotne w wysokości 9 proc. odliczane są wyłącznie od dochodu netto (wypłaty na rękę). Nierezydent otrzyma więc mniej na rękę niż rezydent. Artykuł 29 ust. 1 ustawy o PIT stosuje się z uwzględnieniem umów o unikaniu podwójnego opodatkowania, które mogą przewidywać zastosowanie stawki niższej lub niepłacenie podatku. Zgodnie z art. 29 ust. 2 ustawy o PIT, zastosowanie stawki podatku wynikającej z właściwej umowy o unikaniu podwójnego opodatkowania lub niepobranie (niezapłacenie) podatku zgodnie z taką umową jest możliwe pod warunkiem udokumentowania dla celów podatkowych miejsca zamieszkania podatnika uzyskanym od niego certyfikatem rezydencji. W interpretacji Izby Skarbowej w Warszawie z 9 grudnia 2014 r. (IPPB4/415-695/14-2/JK) czytamy, że „dla zastosowania korzystniejszych dla podatnika stawek wynikających z umowy o unikaniu podwójnego opodatkowania nie jest wystarczający sam fakt posiadania przez niego rezydencji podatkowej w kraju, z którym Polskę łączy taka umowa, ale dodatkowo musi to zostać potwierdzone wydaniem specjalnego dokumentu, jakim jest certyfikat rezydencji". Jeżeli nierezydent nie dostarczy płatnikowi certyfikatu potwierdzającego jego rezydencję w innym państwie, to płatnik pobierze podatek w wysokości 20 proc. Płatnik przekazuje podatek do urzędu skarbowego właściwego dla swojej siedziby lub miejsca prowadzenia działalności. Do tego samego urzędu płatnik składa również deklarację roczną PIT-8AR. Termin jej złożenia upływa – zgodnie z art. 42 ust. 1a ustawy o PIT – ostatniego dnia stycznia następnego roku.

Formularz IFT-1/IFT-1R

Na podstawie art. 42 ust. 2 pkt 2 ustawy o PIT do pozostałych obowiązków płatnika należy przekazanie nierezydentowi zleceniobiorcy (wykonawcy dzieła) oraz urzędowi skarbowemu właściwemu dla opodatkowania osób zagranicznych imiennej informacji o uzyskanych przychodach (dochodach) IFT-1R. Termin przesłania wskazanym podmiotom IFT-1R za dany rok podatkowy upływa z końcem lutego następnego roku. Ustawa o PIT w art. 42 ust. 4 przewiduje dodatkowy obowiązek dla płatnika. Zleceniobiorca (wykonawca dzieła), w związku z zamiarem wyjazdu z Polski, może złożyć wniosek o wystawienie informacji o przychodach (dochodach) IFT-1. Wówczas płatnik musi w terminie 14 dni od dnia złożenia wniosku wystawić i doręczyć informację urzędowi skarbowemu oraz nierezydentowi. Gdy zleceniodawca zamierza zaprzestać prowadzenia własnej działalności gospodarczej, również powinien sporządzić informację IFT-1 najpóźniej w dniu jej zaprzestania. Różnica między IFT-1 i IFT-1R polega na tym, że druk IFT-1 wystawia się na wniosek nierezydenta lub w przypadku likwidacji albo zawieszenia działalności gospodarczej przez płatnika. Natomiast druk IFT-1R wystawia się po zakończeniu roku. Sporządzenie informacji IFT-1 zwalnia płatnika z obowiązku wystawienia rocznej informacji IFT-1R. Z art. 42 ust. 6 ustawy o PIT wynika, że informację IFT-1/1R należy sporządzić także wtedy, gdy płatnik na podstawie umowy o unikaniu podwójnego opodatkowania nie ma obowiązku poboru podatku od umowy cywilnoprawnej.

Uwaga! Przy rozliczaniu umów zlecenia i umów o dzieło zawartych z nierezydentem nie sporządza się informacji PIT-11.

Kiedy składa się zeznanie

Nierezydenci, o których mowa w art. 29 ust. 4 pkt 1 ustawy o PIT, mogą rozliczyć przychody z umów cywilnoprawnych w zeznaniu podatkowym, gdy tak zdecydują. Zezwala im na to art. 45 ust. 7a ustawy o PIT. Dotyczy to nierezydentów mających miejsce zamieszkania w innym kraju niż Polska, z obszarów należących do Europejskiego Obszaru Gospodarczego lub Konfederacji Szwajcarskiej. Muszą przy tym udokumentować miejsce zamieszkania certyfikatem rezydencji.

Z ww. przepisów wynika, że wskazani nierezydenci mogą opodatkować swoje dochody ze zlecenia (dzieła) według skali podatkowej. Pobrany od tych przychodów zryczałtowany podatek traktuje się wtedy na równi z zaliczką podatkową. Taki sposób rozliczenia powoduje, że nierezydent może w zeznaniu podatkowym odliczyć od podatku opłacone w ciągu roku składki na ubezpieczenie zdrowotne. Kwota odliczenia składek nie może przekroczyć 7,75 proc. podstawy wymiaru tej składki. Zasady opodatkowania wynikające z art. 29 ust. 5 ustawy o PIT stosuje się, gdy istnieje ku temu podstawa prawna w umowie międzynarodowej. Nierezydenci rozliczają się wówczas na druku PIT-36.