3) protokołem sporządzonym przez podatnika, stwierdzającym, że przewidywane koszty procesowe i egzekucyjne związane z dochodzeniem wierzytelności byłyby równe albo wyższe od jej kwoty.

Wierzytelności sprzed 1 stycznia 2018 r.

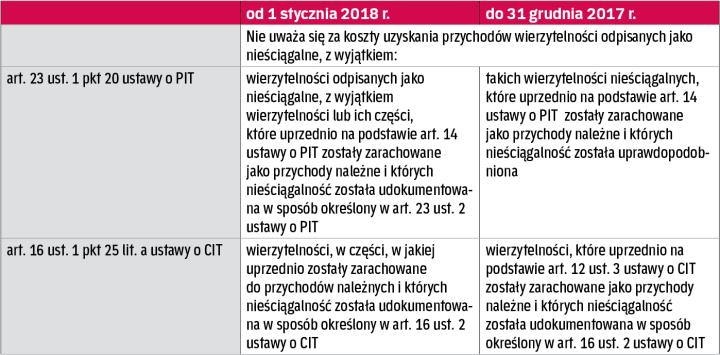

Niestety ustawa zmieniająca przepisy o CIT i o PIT nie zawiera przepisów przejściowych dotyczących stosowania przepisów znowelizowanych od 1 stycznia 2018 r. (art. 16 ust. 1 pkt 25 lit. a, pkt 39 i 44 ustawy o CIT oraz art. 23 ust. 1 pkt 20, 39 i 41 ustawy o PIT). Z tego względu należy się liczyć z tym, że – kierując się tzw. zasadą bezpośredniego stosowania nowych przepisów – organy podatkowe uznają, iż przy zaliczaniu po 1 stycznia do kosztów uzyskania przychodów powstałych przed tą datą wierzytelności (odpisanych jako nieściągalne, strat z tytułu ich sprzedaży lub umorzonych) należy stosować nowe przepisy. Kwota VAT zawarta w tych wierzytelnościach niewątpliwie nie będzie więc mogła zostać zaliczona do kosztów podatkowych.

Uwaga! Podatnicy CIT, których rok podatkowy jest inny niż kalendarzowy i rozpoczął się przed 1 stycznia 2018 r., a zakończy się po 31 grudnia 2017 r. (np. rozpoczął się 1 marca 2017 r., a zakończył 28 lutego 2018 r.), stosują do końca przyjętego przez siebie roku podatkowego przepisy ustawy o CIT w brzmieniu dotychczasowym, z zastrzeżeniem art. 11 ust. 4 ustawy o CIT (zob. art. 4 ust. 2 ustawy zmieniającej CIT i PIT). Zatem jedynie ta grupa podatników do końca przyjętego przez siebie roku podatkowego stosuje art. 16 ust. 1 pkt 25 lit. a, pkt 39 i pkt 44 ustawy o CIT w brzmieniu obowiązującym do 31 grudnia 2017 r.

Należności przedawnione bez zmian

Zmiany nie objęły natomiast wierzytelności odpisanych jako przedawnione. Nadal zatem nie uważa się za koszty uzyskania przychodów wierzytelności odpisanych jako przedawnione (zob. art. 16 ust. 1 pkt 20 ustawy o CIT i art. 23 ust. 1 pkt 17 ustawy o PIT).

Autor jest doradcą podatkowym

podstawa prawna: ustawa z 15 lutego 1992 r. o podatku dochodowym od osób prawnych (tekst jedn. DzU z 2017 r., poz. 2343 ze zm.)

podstawa prawna: ustawa z 26 lipca 1991 r. o podatku dochodowym od osób fizycznych (tekst jedn. DzU z 2018 r., poz. 200 ze zm.)

podstawa prawna: ustawa z 27 października 2017 r. o zmianie ustawy o podatku dochodowym od osób fizycznych, ustawy o podatku dochodowym od osób prawnych oraz ustawy o zryczałtowanym podatku dochodowym od niektórych przychodów osiąganych przez osoby fizyczne (DzU z 2017 r., poz. 2175)

Co zalicza się do przychodów z działalności gospodarczej

1 stycznia 2018 r. znowelizowane zostały także przepisy art. 12 ustawy o CIT i art. 14 ustawy o PIT.

CIT

Za przychody związane z działalnością gospodarczą i z działami specjalnymi produkcji rolnej, osiągnięte w roku podatkowym:

- uważa się także należne przychody, choćby nie zostały jeszcze faktycznie otrzymane, po wyłączeniu wartości zwróconych towarów, udzielonych bonifikat i skont (zob. art. 12 ust. 3 ustawy o CIT, w brzmieniu obowiązującym do 31 grudnia 2017 r.)

- a także za przychody uzyskane z zysków kapitałowych, z wyłączeniem przychodów, o których mowa w art. 7b ust. 1 pkt 1 ustawy o CIT, uważa się także należne przychody, choćby nie zostały jeszcze faktycznie otrzymane, po wyłączeniu wartości zwróconych towarów, udzielonych bonifikat i skont (zob. art. 12 ust. 3 ustawy o CIT, w brzmieniu obowiązującym od 1 stycznia 2018 r.)

Uwaga! Do przychodów nie zalicza się należnego podatku od towarów i usług (art. 12 ust. 4 pkt 9 ustawy o CIT – przepis ten nie zmienił się od 1 stycznia 2018 r.).

PIT

Za przychód z działalności, o której mowa w art. 10 ust. 1 pkt 3 ustawy o PIT, tj. pozarolniczej działalności gospodarczej, uważa się kwoty należne, choćby nie zostały faktycznie otrzymane, po wyłączeniu wartości zwróconych towarów, udzielonych bonifikat i skont. U podatników sprzedających towary i usługi opodatkowane podatkiem od towarów i usług, za przychód z tej sprzedaży uważa się przychód pomniejszony o należny podatek od towarów i usług (art. 14 ust. 1 ustawy o PIT – przepis ten nie zmienił się od 1 stycznia 2018 r.).