GetBack złożył propozycje układowe, na środę zwołał konferencję i ma przedstawić więcej informacji. Co teraz mogą zrobić obligatariusze?

Sporo niewiadomych

Na razie trudno rzetelnie ocenić złożone propozycje układowe, bo wciąż nie wiemy, jaka jest sytuacja finansowa spółki. Głównie chodzi o wiarygodną wycenę portfeli wierzytelności GetBacku, to podstawowy element decydujący o tym, ile pieniędzy i w jakim czasie obligatariusze mogliby odzyskać. – Skoro firma proponuje odpis jednej trzeciej wartości obligacji, to zakładam, że nastąpiło duże pogorszenie spłacalności i spadek wyceny wielu jej portfeli. Pytanie brzmi, dlaczego tak się stało, kto wcześniej weryfikował wartość i wycenę portfeli oraz na ile wiarygodne są obecne szacunki – mówi Adam Ruciński z firmy doradczej BTFG.

Nawet publikacja raportu rocznego, zaplanowana na 15 maja, może nie rozwiać wątpliwości co do sytuacji finansowej GetBacku. – Powinien zostać opublikowany także niestandardowy raport z wyceną portfela wierzytelności, pokazujący się, jak się ona zmieniała i dlaczego – dodaje Ruciński.

– Gdy Idea Bank sprzedawał GetBack dwa lata temu, pozytywnie oceniałem proces i uzyskaną wycenę. Ale gdy spółka wchodziła rok później na GPW, łapałem się za głowę, widząc wycenę. Inwestorzy, którzy kupili akcje GetBacku w IPO, popełnili olbrzymi błąd i tego nie da się już naprawić. Aktualne jest natomiast pytanie, czy GetBack poniósł straty tylko wizerunkowe i związane z utratą płynności, a to jest pewne, czy także doszło do utraty wartości kluczowych jego aktywów, czyli portfeli wierzytelności – podkreśla Raimondo Eggink, doradca inwestycyjny i członek rad nadzorczych. Krytycznie ocenia pomysł GetBacku.

Jego zdaniem propozycja restrukturyzacji jest zbójecka. Rachunek jest prosty, za obligacje warte nominalnie 100 zł dostaniemy bez odsetek i po uwzględnieniu dyskonta 50 zł przez siedem lat. Pozostała część zostanie zamieniona na akcje po cenie emisyjnej 8,63 zł, ale one nie będą tyle warte, może będzie to 2 zł, więc obligatariusz otrzyma łącznie ok. 60 zł. Zatem spółka próbuje zyskać kosztem obligatariuszy albo tych pieniędzy po prostu nie ma.

Sebastian Buczek, prezes Quercusa TFI, który wziął na siebie i spółkę ryzyko z obligacjami windykatora, dodaje, że płatności dla obligatariuszy powinny być szybsze, a cena konwersji na akcje odzwierciedlać ich cenę rynkową po odwieszeniu notowań.

Ruciński wskazuje, że trzeba czekać. – Nie znamy realnej wartości portfeli wierzytelności, więc trudno ocenić, na ile redukcja długu o jedną trzecią jest korzystna, bo przecież może się okazać, że portfele są mniej albo więcej warte i wtedy cięcie długu musiałoby być większe albo mniejsze. Osobiście propozycję spółki traktuję z dużą wstrzemięźliwością. Mam wrażenie, że to gra na czas, pożar został ugaszony, ale nie jestem przekonany, że propozycje są dobrze policzone i wiarygodne. Postrzegam to jako zabieg techniczny mający na celu zapewnienie bezpieczeństwa samym organom spółki, ale nie jestem przekonany, że propozycje mają realną szansę na realizację – dodaje.

Prześwietlić spółkę

– Na miejscu obligatariuszy zastanowiłbym się nad powołaniem, na najbliższym walnym zgromadzeniu zwołanym na 22 maja, niezależnego członka rady nadzorczej, który do tej pory nie miał żadnych związków ze spółką oraz jej znaczącymi akcjonariuszami, a także ma doświadczenie – mówi Radosław Kwaśnicki, partner w Kancelarii RKKW.

Dodaje, że taki członek rady nadzorczej powinien uzyskać prawo do indywidualnego nadzoru nad spółką w zakresie dotyczącym praw obligatariuszy. – Oczywiście takie działanie wymagałoby zgody Abrisu i jego reprezentantów w radzie, byłby to duży gest z jego strony, ale byłoby to korzystne zarówno dla niego samego (m.in. w kontekście medialnych zarzutów wysuwanych wobec niego przez byłego prezesa), jak i spółki oraz obligatariuszy i akcjonariuszy, którzy mieliby poczucie, że trzymają rękę na pulsie. Rada nadzorcza liczy trzy osoby, więc i tak wymaga natychmiastowego uzupełnienia, a porządek obrad najbliższego walnego umożliwia przeprowadzenie tego scenariusza – mówi Kwaśnicki.

Druga sprawa dotyczy, prezentowanych coraz częściej w przestrzeni publicznej, obaw o rzetelność informacji publikowanych przez spółkę. M.in. chodzi o raporty bieżące oraz raporty za ostatnie trzy kwartały 2017 r., a także tezy o ryzyku manipulacji informacją przez spółkę. – Ustalenia dokonane w ramach działań nadzorczych przez KNF wykazały, że mogą występować istotne nieprawidłowości związane z należytym wykonywaniem obowiązków informacyjnych przez spółkę. Jeśli także obligatariusze mają takie wątpliwości, mogą spróbować wprowadzić do spółki rewidenta do spraw szczególnych, który mógłby to zbadać i przedstawić stosowny raport. Można do tego doprowadzić na dwa sposoby: poprzez grupę akcjonariuszy mających co najmniej 5 proc. akcji albo obligatariusze mogliby zwrócić się do KNF, aby to Komisja wprowadziła takiego biegłego – wskazuje Kwaśnicki.

Sporo inwestorów skarżyło się, że obligacje GetBacku były im oferowane przez banki, domy maklerskie i doradców jako bezpieczne papiery, porównywane były nawet do lokat. – Sam misselling, czyli sprzedawanie produktów inwestycyjnych niewłaściwej grupie klientów, to trochę za mało, aby przypisać domowi maklerskiemu odpowiedzialność odszkodowawczą. Musi zachodzić element tzw. deliktu, czyli np. wprowadzenie w błąd poprzez nieprzekazanie informacji, które są istotne z punktu widzenia rozsądnego inwestora albo ich zafałszowanie (nawet w formie „przemilczenia" albo bagatelizowania niektórych informacji) – mówi Leszek Kieliszewski z kancelarii Legality.

Wyjaśnia, że jeśli dom maklerski wprowadzał klientów świadomie w błąd, to może ponosić odpowiedzialność odszkodowawczą. – Tzn. gdyby przedstawił klientowi rzetelne informacje, ten działając racjonalnie nie zdecydowałby się na określoną inwestycję. Istnieje więc związek przyczynowy pomiędzy wprowadzeniem klienta w błąd przez dom maklerski a podjętą przez niego decyzją inwestycyjną. W takiej sytuacji dom maklerski może zostać pociągnięty do odpowiedzialności i pokrycia szkody – dodaje Kieliszewski.

Zwraca przy tym uwagę, że odpowiedzialność domu maklerskiego może wynikać nie tylko z deliktu, ale także z bezumownego świadczenia doradztwa inwestycyjnego, albo świadczenie takiej usługi w sposób wadliwy.

Ochrona przed wierzycielami

Głównym akcjonariuszem GetBacku jest DNLD Holdings, konsorcjum funduszy private equity z Abrisem na czele (ma 60 proc. udziałów).

W poniedziałek ujawniono główne założenia układu z wierzycielami, zaproponowane przez spółkę i złożone w Sądzie Rejonowym dla Wrocławia-Fabrycznej. Nie zakładają dokapitalizowania spółki przez dotychczasowych akcjonariuszy, lecz zamianę istotnej części zadłużenia z tytułu obligacji na nowe akcje. Przypomnijmy, że spółka ma uchwalone dwie emisje akcji: 20 mln sztuk i 50 mln sztuk. Wcześniej informowała, że jej akcje nowej emisji chce objąć Abris. Propozycje układowe GetBacku zakładają spłatę 65,36 proc. wartości nominalnej obligacji (obligacyjne zadłużenie firmy to 2,31 mld zł). Płatności mają być jednak rozłożone na raty, a ostatnia zrealizowana do końca 2025 r. Pełne spłaty są przewidziane tylko dla wierzycieli publicznoprawnych (ZUS czy organy podatkowe). Ale nawet, jeśli propozycje układowe wejdą w życie, inwestorzy nie mają co liczyć na wielki przypływ gotówki, bo wysokość spłaconej raty w tym roku ma wynieść 1,26 proc. Na większe wpływy można liczyć w kolejnych dwóch latach. W 2019 r. ma być to 23,97 proc., w 2020 r. – 30,57 proc., w 2021 r. – 19,48 proc. w 2022 r. – 11,98 proc. (ostatnia transza przypadnie na 2025 r. – 1,37 proc.).

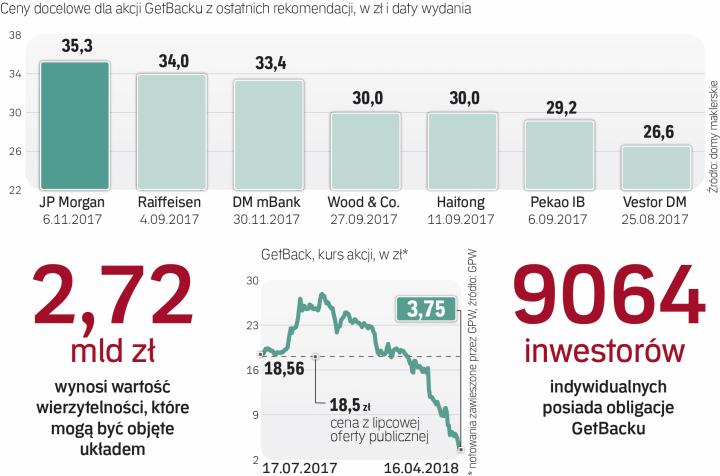

Niespłacone obligacje, czyli 34,64 proc. papierów dłużnych, mają być zamienione na akcje. Firma planuje wypuścić prawie 82,4 mln nowych akcji. Ich cena emisyjna miałaby wynosić 8,63 zł, ale sęk w tym, że rynkowa ich wartość z pewnością będzie dużo niższa - w połowie kwietnia, kiedy GPW zawiesiła na wniosek KNF obrót akcjami i obligacjami spółki, kurs wynosił 3,75 zł.

Od tego czasu napłynęło sporo negatywnych informacji i po wznowieniu notowań prawdopodobnie kurs jeszcze spadnie. Eksperci i sami obligatariusze krytycznie ocenili propozycje GetBacku, ale spółka straszy, że gdyby doszło do upadłości, poziom zaspokojenia wierzycieli nie przekroczy 25 proc.