W roku szkolnym 2015/2016 w całej Polsce doszło do ponad 65 tys. wypadków w placówkach oświatowych – wynika z danych Ministerstwa Edukacji Narodowej. Statystycznie każdego dnia w szkołach dochodzi do niemal 180 wypadków z udziałem dzieci.

Firmy ubezpieczeniowe ze szkolnego NNW uzyskują 160 – 200 mln zł składki rocznie. Na rynku tym dominuje PZU, ale konkurencja rośnie. Miesiąc przed rozpoczęciem roku szkolnego Compensa rozszerzyła zakres oferowanych przez siebie polis dla uczniów o usługę zapewniającą dodatkową kontrolę rodzicielską przy korzystaniu z komputera przez dzieci. Ubezpieczyciel oferuje iMe Kids Secure – narzędzie, które chroni przed dostępem do niewłaściwych materiałów, ale także zabezpiecza przed ryzykiem zainfekowania sprzętu czy pobrania nielegalnego oprogramowania.

Iluzoryczna ochrona

Oferta Compensy jest nowatorska. Do niedawna towarzystwa często konkurowały między sobą wysokością składek, a za niskimi składkami szła nieodpowiednia ochrona, albo bonusami dla szkół. To ostatnie działanie stanowiło naruszenie prawa. Szkoła nie może otrzymywać wynagrodzenia ani innych korzyści w związku z oferowaniem ubezpieczenia NNW, tymczasem w praktyce ciągle zdarzają się przepływy finansowe na rzecz szkoły czy Rady Rodziców, sięgające 20–30 proc. zebranej składki.

Pod koniec roku szkolnego rzecznik finansowy opublikował raport o nieprawidłowościach związanych polisami dla uczniów. Głównym problemem są niskie sumy ubezpieczenia.

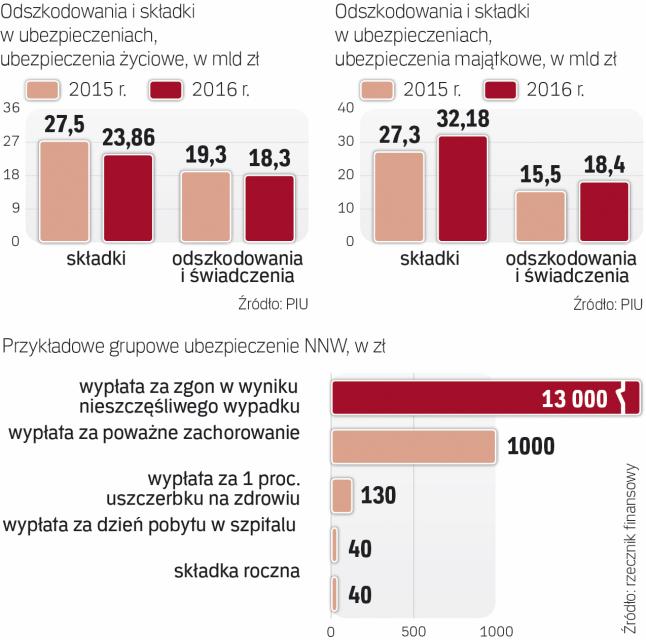

Składka roczna wynosi przeważnie 30–40 zł, a rodziców na początku roku szkolnego rzadko interesuje to, co dostaną za tę sumę. Dostaną zaś niewiele. Suma ubezpieczenia w takich przypadkach wynosi 10–15 zł, a taką kwotę dostaje się tylko w przypadku śmierci albo ciężkiego inwalidztwa.

– Nasz wariant NNW szkolnego dla klientów indywidualnych umożliwia wybór jednego z trzech wariantów sum ubezpieczenia: 10 tys., 14 tys. i 15 tys. zł, ale mimo to na pierwszy wariant decyduje się 95 proc. osób – mówi Andrzej Paduszyński, dyrektor departamentu ubezpieczeń indywidualnych w Compensie.

Najczęstsze są uszczerbki na zdrowiu wynoszące 1–5 proc. sumy ubezpieczenia –czyli różnego rodzaju złamania – a poszkodowany dostaje wówczas jedynie kilkaset złotych.

Brak wiedzy szkodzi

Rodzice ubezpieczonych dzieci nie mają też świadomości, że nie każde zdarzenie, w którym dziecko odniosło obrażenia, jest uznawane za nieszczęśliwy wypadek w rozumieniu ubezpieczyciela. Dodatkowo niewielkie obrażenia nie przynoszą zwykle trwałego uszczerbku na zdrowiu, a to często podstawowy warunek wypłaty. Za trwały uszczerbek nie są uznawane np. zwichnięcia, a zdarza się też, że złamania.

Kłopoty sprawiają też definicje w ogólnych warunkach ubezpieczeń, a definicji prawie nikt nie czyta. I tak przeważnie na wypłatę można liczyć tylko wtedy, gdy wypadek został spowodowany przez przyczynę zewnętrzną. Jeśli więc dziecko choruje i straci przytomność, skutkiem czego złamie rękę, to pieniędzy nie otrzyma.

Jednakże towarzystwa oferują dodatkowe świadczenia, np. zwrot kosztów operacji plastycznych czy wypłatę w razie czasowej niezdolności do nauki, ale rodzice często o nich nie wiedzą, więc nie wnioskują o nie po szkodzie.

Będą zmiany

Po rzeczniku finansowym polisami NNW zajęła się Komisja Nadzoru Finansowego. Nadzorca zauważył te same patologie, na które wcześniej zwrócił uwagę Rzecznik i zasugerował towarzystwom konieczność poprawy. Mają one rzetelnie informować o produkcie i procedurach likwidacyjnych oraz tak konstruować materiały marketingowe, żeby rodzice świadomie podejmowali decyzje o ubezpieczeniach.

Mimo że KNF nie zapowiedziała żadnych sankcji, wygląda na to, że ubezpieczycieli wzięli sobie do serca jej uwagi. W Polskiej Izbie Ubezpieczeń kilka tygodni temu powstała Grupa Robocza ds. ubezpieczeń NNW dzieci i młodzieży szkolnej.

– Chcemy przede wszystkim uwrażliwić rodziców, za pomocą rzetelnej informacji, jak działa NNW szkolne oraz jakie są możliwości ochrony dziecka, jako że NNW szkolne nie jest ubezpieczeniem obowiązkowym – mówi Marcin Tarczyński, analityk z PIU.

Dalej idące pomysły ma rzecznik finansowy.

– Apelujemy o zastanowienie się nad zupełnie nową konstrukcja tego typu umów. Na przykład czy trzeba koniecznie płacić za złamanie palca, przysłowiowe 50–100 zł. A może płacić tylko za poważniejsze przypadki np. skomplikowane złamania – postuluje Aleksandra Wiktorow, rzecznik finansowy. – Chodzi o to, żeby dzieci były rzeczywiście otoczone opieką.