W sprzedaży polis szykują się poważne zmiany. Rząd przyjął projekt ustawy o dystrybucji ubezpieczeń, implementującej unijną dyrektywę w sprawie dystrybucji ubezpieczeń (IDD). Zmiany dotyczyć będą wszystkich zaangażowanych w zakup polisy: klientów, ubezpieczycieli i pośredników.

Klient pod ochroną

Nowe przepisy mają zabezpieczać klientów. Agenci będą rozpoczynać obsługę klienta od precyzyjnej analizy jego potrzeb i wystawienia mu rekomendacji do zakupu. Klienci mają także otrzymywać ustandaryzowany dokument zawierający informacje o umowie ubezpieczenia.

– Agenci zostaną ustawowo zobligowani do oferowania tych produktów, które w największym stopniu odpowiadają potrzebom klientów, nawet jeśli bardziej opłacałoby im się sprzedać inne ubezpieczenie – mówi Jakub Nowiński, członek zarządu w multiagencji Superpolisa Ubezpieczenia. – W ten sposób kupujący mają zyskać pewność, że wybrana ochrona to najlepsze z dostępnych na rynku rozwiązań.

Jak podkreśla Łukasz Zoń, prezes Stowarzyszenia Polskich Brokerów Ubezpieczeniowych i Reasekuracyjnych, obowiązek dokładnego rozpoznania potrzeb klienta stworzy możliwość pociągnięcia dystrybutora do odpowiedzialności w przypadku sprzedaży nieadekwatnego produktu.

Będą konsolidacje

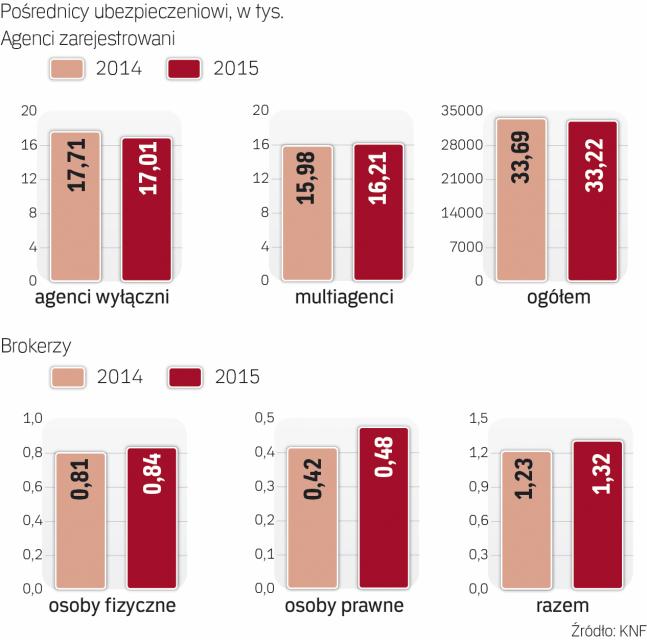

Projekt ustawy zakłada zachowanie podziału pośredników ubezpieczeniowych na brokerów i agentów, z zastrzeżeniem niedopuszczalności łączenia obu funkcji. Broker ubezpieczeniowy działa na zlecenie i w interesie klienta, ale przeważnie jest wynagradzany przez towarzystwo. Agent działa w imieniu i na rzecz ubezpieczyciela, z którym wiąże go umowa agencyjna. Multiagenci oferują polisy wielu towarzystw.

Polski rynek pośrednictwa ubezpieczeniowego jest rozdrobniony i większość stanowią na nim niewielkie agencje. Dla nich przestawienie się ze stosunkowo prostej sprzedaży na bardziej zaawansowany, doradczy model działania może się okazać wyzwaniem ze względu na brak odpowiedniego zaplecza.

– Wejście ustawy w życie najprawdopodobniej spowoduje większą potrzebę współpracy pojedynczych agentów z największymi multiagencjami, które dzięki swojemu zapleczu łatwiej mogą sprostać wymaganiom nowych regulacji – uważa Igor Rusinowski, prezes multiagencji Unilink.

Nie wiadomo, ile podmiotów zniknie z rynku.

– Trudno obecnie przewidzieć skalę tego zjawiska czy jednoznacznie powiedzieć, że na rynku zostaną wyłącznie największe podmioty. Ich udział w rynku szacuje się obecnie na ok. 5 proc. – mówi Jakub Nowiński.

Problemem może być też zakaz bezpośrednich związków kapitałowych między różnymi rodzajami pośredników, co może mieć wpływ na obraz całego sektora.

– Istnieją na rynku brokerzy posiadający własne multiagencje ubezpieczeniowe oraz multiagenci posiadający swoje kancelarie brokerskie. Brak bezpośrednich związków kapitałowych doprowadzi prawdopodobnie do powstania holdingów ubezpieczeniowych. Nie można przecież zabronić firmie posiadania w ramach grupy kapitałowej zarówno multiagenta, jak i brokera – wyjaśnia Łukasz Zoń.

Opinia

Marta Bieniada, radca prawny w kancelarii Clifford Chance

Cel powyższych regulacji jest wzniosły: ochrona konsumenta i zapobieganie konfliktowi interesów. Nie sposób jednak oprzeć się wrażeniu, że zważywszy na liczbę tych regulacji jakość może przegrać z ilością.

W praktyce klient często po prostu nie zapozna się dogłębnie z takim ogromem informacji. Jest to duże wyzwanie dla wszystkich dystrybutorów – znaleźć złoty środek.

Najważniejsza może się okazać wytyczna płynąca z samej unijnej dyrektywy w sprawie dystrybucji ubezpieczeń (IDD): wymóg zwięzłości i zrozumiałości dla klienta.