Stopa zastąpienia, czyli relacja pierwszej emerytury do ostatniego wynagrodzenia, spadnie z 55 proc. w 2016 r. do około 26 proc. w roku 2060 i 25 proc. w 2070 r. – wynika z raportu Komisji Europejskiej dotyczącego wyzwań związanych ze starzeniem się społeczeństw, uwzględniającego skutki obniżenia wieku emerytalnego.

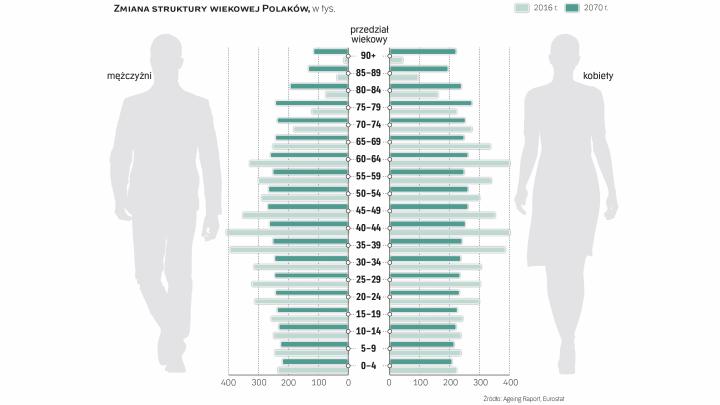

Więcej emerytów niż płatników

Według raportu w 2050 r. liczba emerytów w Polsce (12,6 mln) praktycznie zrówna się z liczbą płatników składek (12,7 mln), a potem ta struktura będzie się dalej zmieniać na korzyść tych pierwszych. Tymczasem na koniec 2016 r. liczba płatników wynosiła 16,5 mln, podczas gdy emerytów było 9,2 mln. Wynika to z tego, że społeczeństwo się starzeje, a dodatkowo został obniżony wiek emerytalny.

Oznacza to, że nawet przy założeniu wzrostu wskaźnika aktywności zawodowej odsetek emerytów przypadających na 100 zatrudnionych zwiększy się z 53,8 emeryta w 2016 r. do 106,3 emeryta na 100 zatrudnionych w 2060 r., czyli za 42 lata emerytów będzie więcej niż płatników składek.

Jak zauważa Antoni Kolek, prezes Instytutu Emerytalnego, wpływ starzenia się społeczeństwa będzie szczególnie widoczny i będzie się wiązał ze wzrostem wydatków na świadczenia już w latach 2020–2030, co odzwierciedla proces starzenia się pokolenia „baby boomers".