– Projekt ustawy ma stworzyć mechanizm restrukturyzacji kredytów, który będzie powodował wyrównanie sytuacji finansowej między kredytobiorcami walutowymi a kredytobiorcami złotówkowymi – twierdzi osoba związana z przygotowaniem projektu.

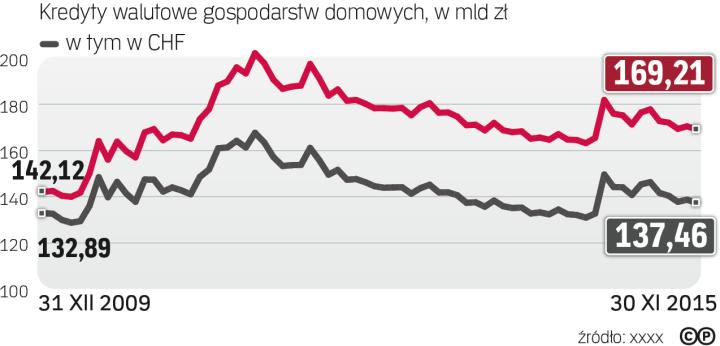

Ustawa obejmie nie tylko frankowiczów, ale także posiadaczy innych kredytów walutowych, w tym osoby prowadzące działalność gospodarczą. Takie zobowiązania ma ponad pół miliona rodzin i ponad 900 tys. osób.

W porozumieniu z bankiem

Według nieoficjalnych informacji „Rzeczpospolitej" projekt prezydencki przewiduje dwa główne mechanizmy restrukturyzacyjne. Pierwszy – dobrowolny – zakłada przewalutowanie kredytu w porozumieniu z bankiem. Klient składa wniosek do banku o wprowadzenie zmian w umowie kredytowej na podstawie warunków opisanych w ustawie i wówczas bank, jeśli dojdzie do wniosku, że mu się to opłaca, może wyrazić zgodę na przewalutowanie kredytu. Po wyrażeniu zgody przez bank następować ma faktyczne przewalutowanie na złote, a spłata rat od tej pory będzie odbywać się w złotówkach. W takim wariancie zostanie utrzymana marża z poprzedniej umowy, chyba że jest ona wyższa niż określona w ustawie. Klient będzie mógł na nowo ustalonych warunkach nadpłacić kredyt lub spłacić go w całości. Bank nie będzie mógł w związku ze zmianą umowy żądać dodatkowych zabezpieczeń, obniżać kwoty przyznanego kredytu, żądać prowizji albo jakichkolwiek innych opłat, a także podwyższać marż, prowizji, narzutów na odsetki lub innych opłat ani zmieniać terminów spłaty kredytu lub zapłaty rat czy ponownie badać zdolność kredytową.

Jeśli w ciągu miesiąca bank nie wyśle zawiadomienia, że nie jest zainteresowany zmianą umowy, przyjmuje się, że zgadza się na restrukturyzację. Jeżeli strony nie zawrą umowy, konsument może skorzystać z pozostałych narzędzi restrukturyzacji.