Ma „Rezerwa z tytułu odroczonego podatku dochodowego" 1900 zł

Ad. II.

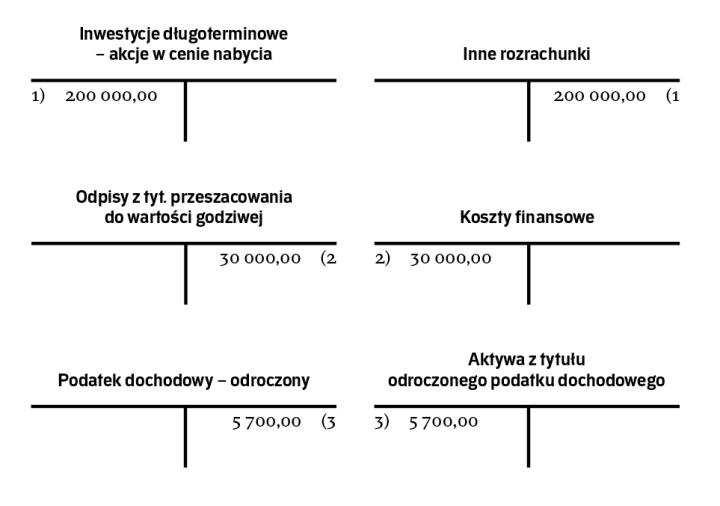

Ewidencja księgowa w 2015 r.

1. Nabycie akcji

Wn „Inwestycje długoterminowe – akcje w cenie nabycia" 200 000 zł

Ma „Inne rozrachunki" 200 000 zł

2. Wycena akcji na dzień 31 grudnia 2015 r.

Wn „Odpisy z tytułu przeszacowania do wartości godziwej" 20 000 zł

Ma „Kapitał z aktualizacji wyceny inwestycji długoterminowych" 20 000 zł

3. Ujęcie rezerwy z tytułu odroczonego podatku dochodowego

Wn „Kapitał z aktualizacji wyceny inwestycji długoterminowych" 3 800 zł

Ma „Rezerwa z tytułu odroczonego podatku dochodowego" 3 800 zł

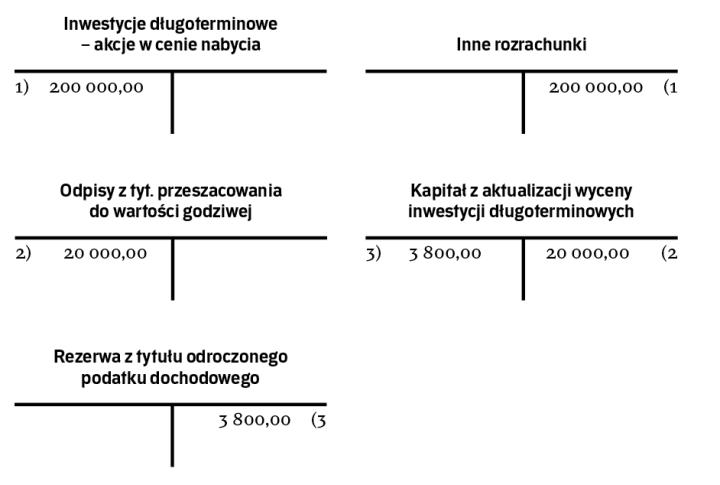

Ewidencja księgowa w 2016 r.

1. Wycofanie wyceny akcji na 31 grudnia 2015 r.

Wn „Kapitał z aktualizacji wyceny inwestycji długoterminowych" 20 000 zł

Ma „Odpisy z tytułu przeszacowania do wartości godziwej" 20 000 zł

2. Wycena akcji na dzień 31 grudnia 2016 r.

Wn „Koszty finansowe" 10 000 zł

Ma „Odpisy z tytułu przeszacowania do wartości godziwej" 10 000 zł

3. Rozwiązanie rezerwy z tytułu odroczonego podatku dochodowego

Wn „Rezerwa z tytułu odroczonego podatku dochodowego" 3 800 zł

Ma „Kapitał z aktualizacji wyceny inwestycji długoterminowych" 3 800 zł

4. Ujęcie aktywów z tytułu odroczonego podatku dochodowego

Wn „Aktywa z tytułu odroczonego podatku dochodowego" 1 900 zł

Ma „Podatek dochodowy – odroczony" 1 900 zł

Dostępne do sprzedaży

Jeżeli aktywa finansowe nie są udziałami w jednostkach podporządkowanych, a spółka stosuje wytyczne rozporządzenia, to zgodnie z jego § 5 na dzień nabycia lub powstania aktywa finansowe może zakwalifikować jako aktywa dostępne do sprzedaży. Natomiast zgodnie z § 21 ust. 2 skutki przeszacowania aktywów finansowych zakwalifikowanych do kategorii dostępnych do sprzedaży i wycenianych w wartości godziwej mogą być wykazywane w sposób wybrany przez jednostkę tj.:

- zyski lub straty z przeszacowania mogą być zaliczone odpowiednio do przychodów lub kosztów finansowych okresu sprawozdawczego, w którym nastąpiło przeszacowanie, lub

- zyski lub straty z przeszacowania mogą być odniesione na kapitał (fundusz) z aktualizacji wyceny.

Uwaga! Wybrany przez jednostkę sposób ujęcia skutków przeszacowania musi być stosowany do wszystkich takich aktywów dostępnych do sprzedaży, od dnia ich nabycia lub powstania do dnia ich wyłączenia z ksiąg rachunkowych.

Przykład

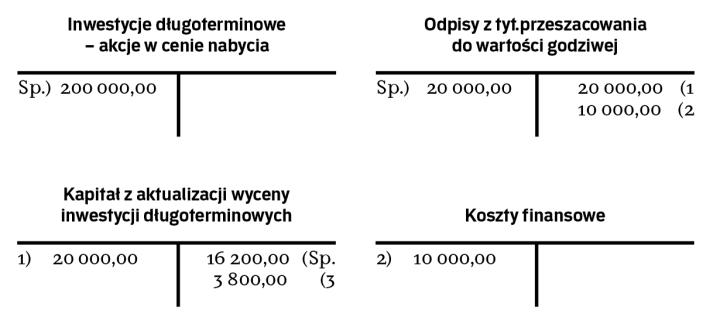

Jednostka stosuje rozporządzenie w sprawie szczegółowych zasad uznawania, metod wyceny, zakresu ujawniania i sposobu prezentacji instrumentów finansowych. 2 lutego 2015 r. nabyła 1 000 akcji po cenie rynkowej 200 zł/szt., które zostały zakwalifikowane do aktywów finansowych dostępnych do sprzedaży, a zgodnie z polityką rachunkowości skutki przeszacowania są rozliczane z kapitałem z aktualizacji wyceny. Jak należy ująć transakcje na kontach, gdy na dzień bilansowy 31 grudnia 2015 r. kurs akcji wynosił 170 zł?

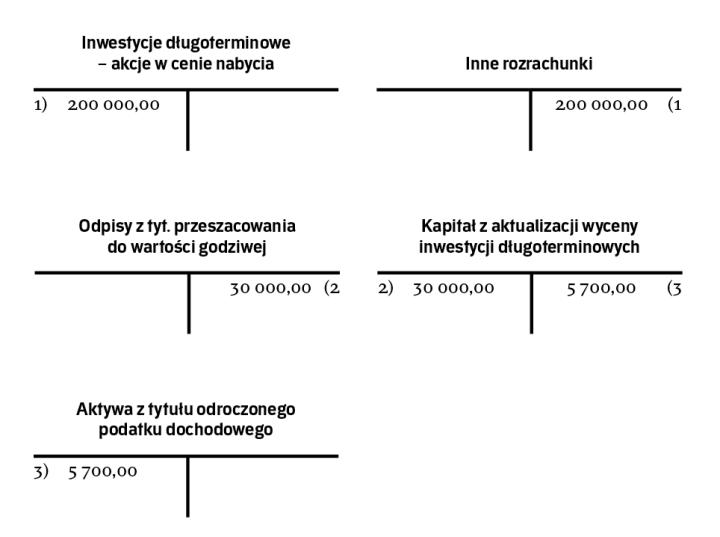

Ewidencja księgowa w 2015 r.

1. Nabycie akcji

Wn „Inwestycje długoterminowe - akcje w cenie nabycia" 200 000 zł

Ma „Inne rozrachunki" 200 000 zł

2. Wycena akcji na dzień 31 grudnia 2015 r.

Wn „Kapitał z aktualizacji wyceny inwestycji długoterminowych" 30 000 zł

Ma „Odpisy z tytułu przeszacowania do wartości godziwej" 30 000 zł

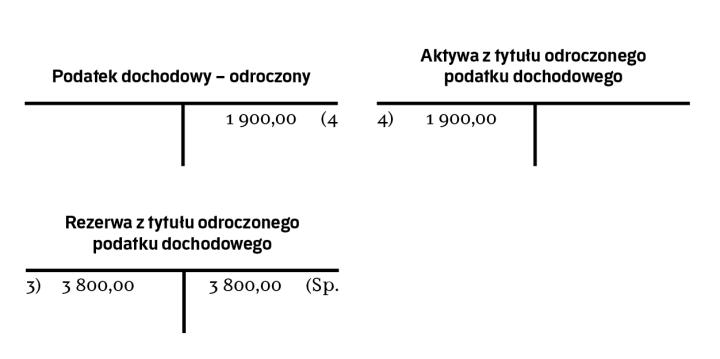

3. Ujęcie aktywów z tytułu odroczonego podatku dochodowego

Wn „Aktywa z tytułu odroczonego podatku dochodowego" 5 700 zł

Ma „Kapitał z aktualizacji wyceny inwestycji długoterminowych" 5 700 zł

Jeżeli aktywa finansowe nie są udziałami w jednostkach podporządkowanych, a spółka nie stosuje przepisów rozporządzenia, to dla akcji i udziałów w innych jednostkach zaliczonych do aktywów trwałych może zastosować wycenę w cenie rynkowej z odniesieniem skutków przeszacowania zgodnie z art. 35 ust. 4 uor (taką jak omówiono dla udziałów w jednostkach podporządkowanych zaliczonych do aktywów trwałych). W przypadku inwestycji krótkoterminowych nie ma możliwości ujęcia skutków wyceny przez kapitał (fundusz) z aktualizacji wyceny.

Uwaga! Zgodnie z art. 28a uor jednostki mikro nie mogą wyceniać aktywów i pasywów według wartości godziwej i w skorygowanej cenie nabycia, więc aktywów finansowych w postaci posiadanych akcji bądź udziałów w innych jednostkach nie mogą wycenić bezpośrednio przez kapitał własny.

Autorka jest biegłym rewidentem, Grupa ECA