Ustawa z 27 października 2017 r. o zmianie ustawy o podatku dochodowym od osób fizycznych, ustawy o podatku dochodowym od osób prawnych oraz ustawy o zryczałtowanym podatku dochodowym od niektórych przychodów osiąganych przez osoby fizyczne (DzU poz. 2175) wprowadziła odrębną kategorię dochodów, jaką są zyski kapitałowe, i rozdziela dochody uzyskiwane z tego źródła od pozostałych dochodów podatników (art. 7 ust. 1 i 2 ustawy o CIT).

Cel deklarowany i rzeczywisty

Jak wskazano w uzasadnieniu do projektu ustawy nowelizującej, jest to reakcja na częste stosowanie przez podatników CIT mechanizmów optymalizacyjnych zmierzających do sztucznego kreowania straty w operacjach gospodarczych z użyciem posiadanego majątku i obniżanie o wysokość takiej straty dochodów wygenerowanych w następstwie prowadzenia podstawowej działalności.

Czytając uzasadnienie należałoby dojść do wniosku, że tak literalnie wyartykułowana intencja ustawodawcy powinna wskazywać, że wprowadzona zmiana będzie mieć zastosowanie właśnie do takich nieuzasadnionych biznesowo i ekonomicznie działań, których jedynym celem będzie wyłącznie „sztuczne" kreowanie straty podatkowej, jako rodzaju tarczy podatkowej niwelującej realne opodatkowanie prowadzonej działalności gospodarczej. Dodatkowo, w tym samym momencie pojawia się wątpliwość – jeśli faktycznie tak jest, to właściwie po co ta dodatkowa regulacja, skoro walce z takimi właśnie działaniami, określanymi jako optymalizacja podatkowa, służy wprowadzona już wcześniej „klauzula obejścia prawa"?

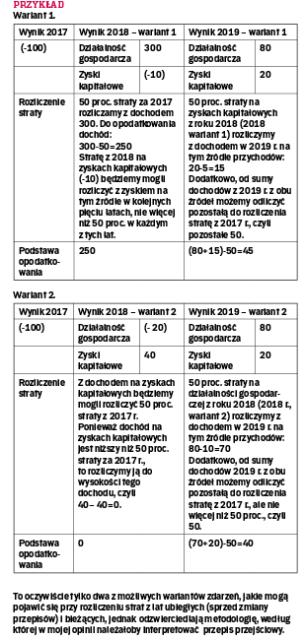

Szczegółowa analiza zaprojektowanych w tym zakresie zmian ustawy o CIT rozwiewa te wyobrażenia i wątpliwości. Wskazuje bowiem, że wyodrębnienie zysków kapitałowych od pozostałych zysków z działalności gospodarczej podatnika CIT, a co za tym idzie brak możliwości rozliczania straty z jednego źródła z dochodem z drugiego źródła, ma zastosowanie do wszystkich transakcji, a nie tylko tych „sztucznych".

Tym samym, analiza regulacji wskazuje na znacznie szerszy cel rzeczywisty, niż tylko walka z optymalizacją podatkową. Chodzi mianowicie o realne dążenie do zwiększenia wpływów z CIT, poprzez brak możliwości rozliczania rzeczywistej, ekonomicznej straty podatnika z danego źródła, np. zysków kapitałowych) z pozostałymi dochodami z działalności operacyjnej podatnika.