Finansowanie z rynkową wartością końcową (zwane w skrócie MRV, od ang. market residual value) staje się w Polsce coraz popularniejsze. Decyduje się na nie aktualnie ponad 50 proc. indywidualnych klientów Škody.

– Nowe finansowanie w ramach Škoda Financial Services przyciągnęło do salonów marki osoby, które wcześniej nie rozważały nawet zakupu nowego auta – podkreśla dyrektor sprzedaży detalicznej Volkswagen Financial Services Michał Dyc.

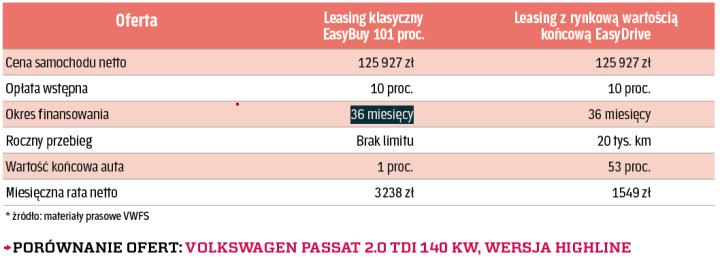

Finansowanie MRV oznacza spłatę przewidywanej w okresie umowy utraty wartości auta. Ta wartość spada wraz z wiekiem i przebiegiem samochodu. Standardem w branży są trzy- lub czteroletnie umowy, podczas których auto traci mniej więcej połowę wartości, i właśnie ją spłaca użytkownik.

Jest przy tym (w przypadku kredytu) właścicielem auta. W zamian ma co miesiąc niskie raty – spłaca przecież połowę wartości samochodu, a nie cały pojazd. Dodatkowo zyskuje mobilność, ponieważ aktualnie wraz z umową finansową otrzymuje bez żadnych dopłat pakiet przeglądów oraz ubezpieczenie auta na pierwszy rok (przy kredycie).

Dla klientów, którzy są osobami fizycznymi, przygotowane są kredyty z niskimi ratami, zaś dla firm leasing. W przypadku leasingu zdolność kredytowa jest oceniana mniej rygorystycznie niż dla kredytu, bo właścicielem auta pozostaje leasingodawca.