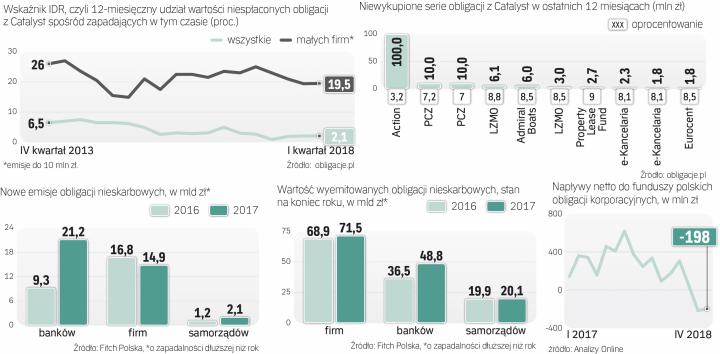

GetBack, który tydzień temu złożył wniosek o otwarcie postępowania układowego, stwierdził, że gdyby doszło do jego upadłości, oznaczałoby to stratę ponad 75 proc. środków zainwestowanych w jego obligacje przez kilka tysięcy osób fizycznych. To „z dużą dozą prawdopodobieństwa doprowadzić może do poważnych perturbacji na rynku obligacji korporacyjnych", polegających na pojawieniu się problemów z refinansowaniem takiego długu przez niektóre firmy, co „skutkować może koniecznością otwierania (...) postępowań restrukturyzacyjnych, a w skrajnych przypadkach upadłościowych" – czytamy we wniosku.

Perturbacje już są

– Problemy GetBacku obniżą zaufanie do obligacji korporacyjnych wśród inwestorów detalicznych. Nie zgadzam się, że momentem, który wywoła perturbacje na rynku, byłaby upadłość GetBacku. Te perturbacje już występują, a dalszy przebieg zdarzeń, wpływający na to, ile środków będą w stanie odzyskać inwestorzy, może je potęgować lub osłabić, ale będzie mieć znaczenie przede wszystkim dla obligatariuszy GetBacku. Postrzeganie ryzyka związanego z obligacjami jako klasą aktywów już się zmieniło – przekonuje Szymon Jędrzejewski, dyrektor departamentu inwestycji kapitałowych w NWAI DM.

Zwraca uwagę, że już teraz widać spadki cen obligacji niektórych emitentów, najczęściej kierujących papiery do drobnych inwestorów. – Tym bardziej zatem można się spodziewać, że ta grupa niechętnie będzie obejmować nowe emisje obligacji przedsiębiorstw. Może to oznaczać większe trudności w uplasowaniu emisji przez te domy maklerskie, które kierują emisje głównie do osób fizycznych, zwłaszcza jeśli to ich klienci sparzyli się na GetBacku. Nie oznacza to, że te firmy zostaną zupełnie odcięte od finansowania obligacyjnego, ale będą musiały po prostu znaleźć inną grupę nabywców, co pewnie nie wszystkim się uda – dodaje.

– Inwestorzy instytucjonalni są bardziej asekuracyjni i wstrzymują się z zakupami na rynku pierwotnym ze względu na chęć budowania większej poduszki płynnościowej. Powodem jest też oczekiwanie podwyższenia rentowności niektórych obligacji i ewentualne atrakcyjne zakupy na rynku wtórnym w przypadku większej podaży. To zdecydowanie nie sprzyja nowym emisjom, w szczególności podmiotów, które są obarczone choć trochę wyższym ryzykiem kredytowym lub gorszym nastawieniem wobec ich branży – mówi Krzysztof Dziubiński, członek zarządu DM Navigator. Dlatego na razie oczekuje raczej rynku inwestorów niż emitentów, ale zakłada, że ze względu na ilość oszczędności w gospodarce w średnim terminie sytuacja rynku obligacji się unormuje.