Polskie banki zwracają uwagę, że duże kredyty dla największych firm trafiają do zagranicznych instytucji finansowych. – Widoczne jest to szczególnie w segmencie nieruchomości, w przypadku odnowień kredytów. Konkurencja ze strony instytucji finansowych mających siedzibę poza Polską, a więc niepłacących podatku bankowego, jest silna i wpływa negatywnie na sprzedaż kredytów korporacyjnych przez banki w Polsce – mówił niedawno Maciej Reluga, członek zarządu i główny ekonomista BZ WBK.

Pytani o to przedstawiciele ING Banku Śląskiego wskazują, że zjawisko było widoczne w poprzednich latach.

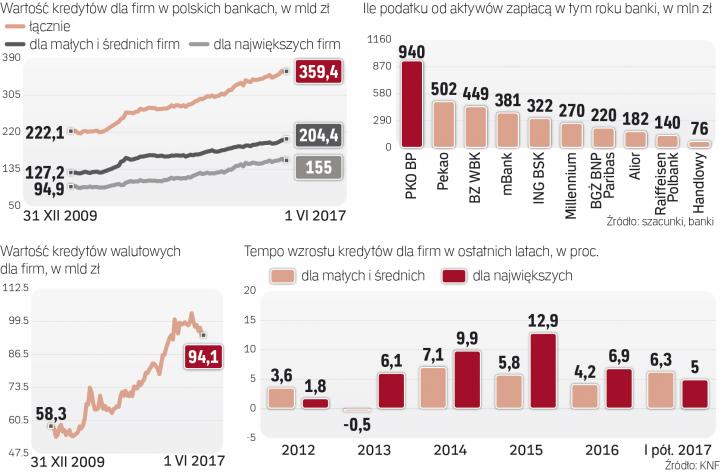

– Ale najprawdopodobniej po wprowadzeniu podatku bankowego nasiliło się – mówi Andrzej Powierża, analityk DM Citi Handlowego. – Przewaga zagranicznych banków jest wymierna, bo 50 pkt baz. netto podatku (0,5 pkt proc. rocznie – red.) to sporo, w wielu przypadkach może zwiększać koszt kredytu korporacyjnego o połowę.

Rola dla pośrednika

W tej sytuacji działające w naszym kraju banki stają się tylko pośrednikami w zorganizowaniu finansowania przez ich spółki matki. Bank w Polsce prowadzi sprzedaż, ale kredyt trafia do bilansu jego zagranicznego właściciela. Trudno jednak oszacować skalę tego zjawiska i niełatwo wskazać konkretne przypadki takiego podbierania kredytów. Może chodzić także o sytuacje, kiedy zagraniczny bank działający w bankowości inwestycyjnej i korporacyjnej, ale niemający oddziału w Polsce, zwyczajnie wygrywa rywalizację z polskimi bankami.