|

|||||||

|

|

|||||||

|

|||||||

|

|

| Pytanie: Jak w programie wystawić fakturę korygująca do faktury z lat poprzednich? | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Odpowiedź:

W obecnej wersji oprogramowania Mała Księgowość "Rzeczpospolitej" rozgraniczono w module magazynowym przechowywanie dokumentów za poszczególne lata. Dokumenty dotyczące poszczególnych lat znajdują się nie jak dotychczas w jednym pliku (jednej bazie danych), ale w plikach odpowiadających poszczególnym latom. Dlatego też aby wystawić fakturę korygującą (dokument korygujący) do faktury (dokumentu) dotyczącego poprzednich lat należy zmienić rok księgowy na rok odpowiadający korygowanej fakturze (dokumentowi). Można to uczynić poprzez opcję w Pasku narzędziowym zmień okres rozliczeniowy. Dopiero po zmianie roku księgowego można wykonać fakturę korygująca, która będzie miała nadany numer z obecnego roku a datę odpowiadającą także dacie obecnego roku i umieszczona będzie w bazie danych dokumentów obecnego roku. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Pytanie: Jak zaksięgować dokument na przełomie roku, gdy dokument należy zaksięgować w grudniu zaś termin odliczenia/naliczenia VAT przysługuje w miesiącu styczniu? | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Odpowiedź:

Taką sytuację trzeba rozwiązać w następujący sposób: W obecnej wersji programu księgujemy takie dokumenty, tak samo jak w miesiącach poprzednich wskazując po stronie dokumentu rejestru VAT datę otrzymania/Powstania obowiązku podatkowego np. w styczniu następnego roku i miesiąc zaliczenia do VAT tak samo np. 1 (styczeń). Program tworząc rejestry VAT jak i deklaracje VAT-7,VAT-7/K, VAT-7/D umieści takie dokumenty w następnym roku. |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Pytanie: Zmiana zasad fakturowania od 01-01-2013 w programie. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Odpowiedź:

Jakie są typy faktur od 2013 roku przy sprzedaży dla dawnych faktur VAT MARŻA i KOMIS?Zgodnie z Rozporządzeniem MF dotyczącym wystawiania faktur należy dla od 2013 roku dla dawynch faktu VAT MARŻA jak i KOMIS wprowadzić na Fakturach dodatkowe opisy typu faktur np:

Zestawienie takich opisów można wprowadzić do kartoteki typów faktur w momencie wystawiania faktury MARŻA czy KOMIS (dawne opisy tych faktur pozostawiliśmy w programie) .  Pozostałe opisy zgodnie z powyższym rozporządzeniem zostały przypisane na stałe dla danych faktur:

W rozporządzeniu jak i w nowej ustawie VAT, nie ma Faktur Wewnętrznych, ale jako dokument wewnętrzny firmy pozostawiliśmy ją w programie dla łatwiejszego rozliczania transakcji wewnątrzunijnych WNT. |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Pytanie: Jak w programie wystawić fakturę korygującą do faktury z lat poprzednich? | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Odpowiedź:

W obecnej wersji oprogramowania Mała Księgowość "Rzeczpospolitej" rozgraniczono w module magazynowym

przechowywanie dokumentów za poszczególne lata. Dokumenty dotyczące poszczególnych lat znajdują się nie jak

dotychczas w jednym pliku (jednej bazie danych), ale w plikach odpowiadających poszczególnym latom. Dlatego

też aby wystawić fakturę korygującą (dokument korygujący) do faktury (dokumentu) dotyczącego poprzednich

lat należy zmienić rok księgowy na rok odpowiadający korygowanej fakturze (dokumentowi). Można to uczynić

poprzez opcję w Pasku narzędziowym

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Pytanie: Jak rozpocząć pracę z programem w nowym roku? | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Odpowiedź:

Aby rozpocząć pracę-księgowanie danych w nowym roku podatkowym należy w pierwszej kolejności utworzyć nowy rok podatkowy w systemie. Tworzymy go w następujący sposób:

Po przekopiowaniu niezbędnych danych do nowego roku podatkowego program poprosi o:

Ostatnim punktem w procesie tworzenia nowego roku podatkowego jest wprowadzenie (w przypadku Podatkowej Księgi Przychodów i Rozchodów) Inwentaryzacji początkowej. Można to zrobić w opcji Księgowość/Operacje/Inwentaryzacja:

STAWKI WSPÓŁCZYNNIKI Modułu płacowego na 2017 rok

STAWKI WSPÓŁCZYNNIKI Modułu płacowego na 2016 rok

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Pytanie: W zestawieniach zamiast liczy porządkowej pojawiają się trzy kropki. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Odpowiedź:

Niektórzy użytkownicy Małej Księgowości "Rzeczpospolitej" przekroczyli liczbę 10 tyś. pozycji w PKPiR. W związku z tym zmuszeni byliśmy do rozszerzenia kolumny L.p. z 4 znaków do 5. Ponieważ użytkownicy sami mogą zmieniać wygląd okienek, dlatego prosimy o "najechanie" kursorem myszki na napis L.p. i i naciśnięcie prawego przycisku myszki a następnie wybranie pierwszej opcji z Menu: "Przywróć domyślną szerokość" |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Pytanie: Czy istnieje wersja programu Mała Księgowość "Rzeczpospolitej" na Linuxa? | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Odpowiedź:

Niestety w obecnej chwili program Mała Księgowość "Rzeczpospolitej" może być uruchomiany jedynie na systemach operacyjnych z rodziny Windows. |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Pytanie: Jak w programie wystawić FAKTURĘ Odwrotne Obciążenie. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Odpowiedź:

Fakturę taką wystawiamy tak samo ja inne faktury z tym, że wybieramy Typ transakcji: Podatnikiem jest nabywca Art. 17 ust.1 pkt. 7,8, a towar sprzedajemy w stawce VAT Nie podlega |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Pytanie: Jak w programie zaksięgować fakturę zakupu Odwrotne Obciążenie. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Odpowiedź:

Fakturę taką księgujemy:

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

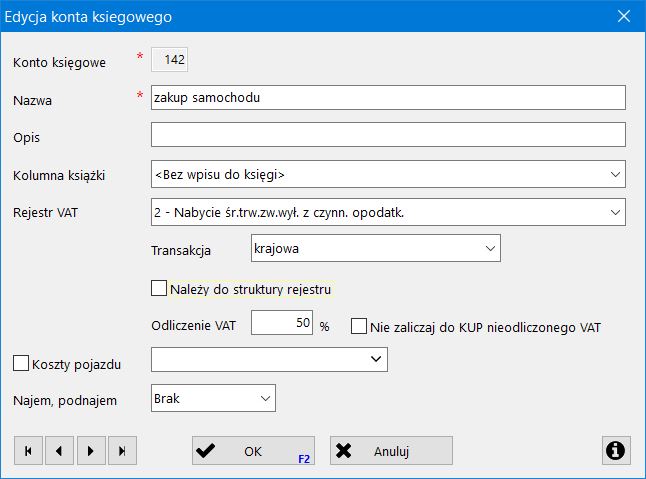

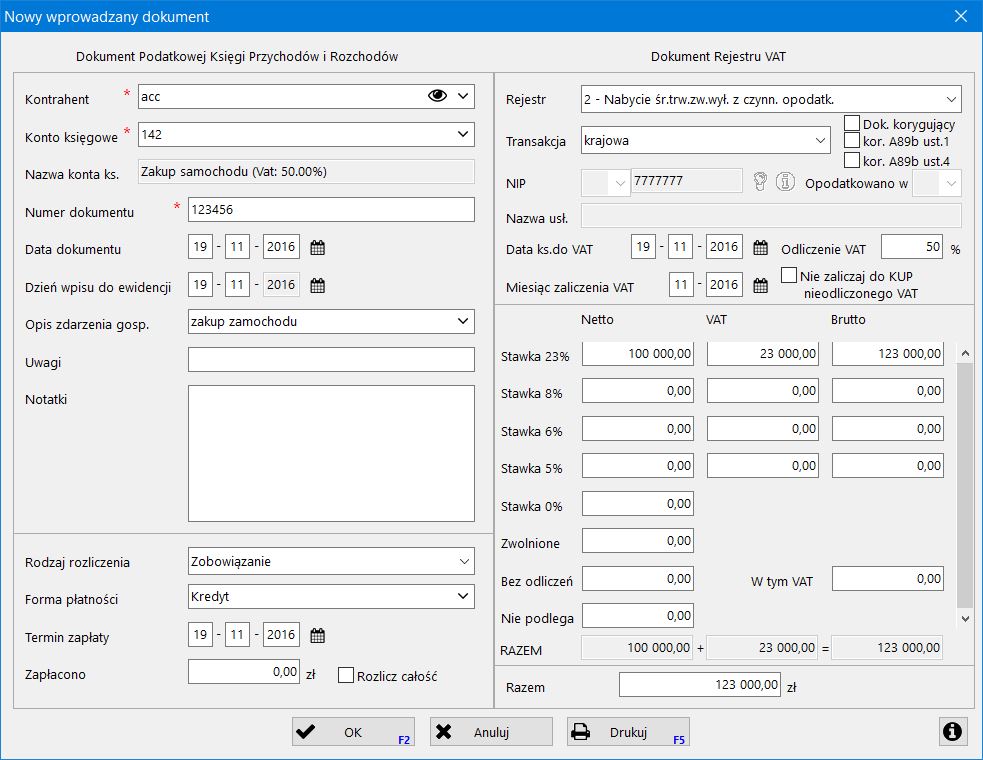

| Pytanie: Jak w programie zgodnie z ustawą z dnia 11 marca 2004 roku o podatku od towarów i usług zaksięgować w 2015 roku zakup samochodu osobowego przy zakupie którego przysługuje 50% odliczenie VAT osobowego? | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Odpowiedź:

Zgodnie z art.86a ust. 1 W przypadku wydatków związanych z pojazdami samochodowymi kwotę podatku naliczonego, o której mowa w art. 86 ust. 2, stanowi 50% kwoty podatku: W związku z tym w programie fakturę w takim przypadku należy zaksięgować przy pomocy konta księgowego (szablonu księgowania) zdefiniowanego w następujący sposób:

Księgując fakturę należy kwoty wprowadzić tak jak są na fakturze, zwracając uwagę na pozycję % odliczenia VAT  Dane z tak zaksięgowanego dokumentu trafią do:

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

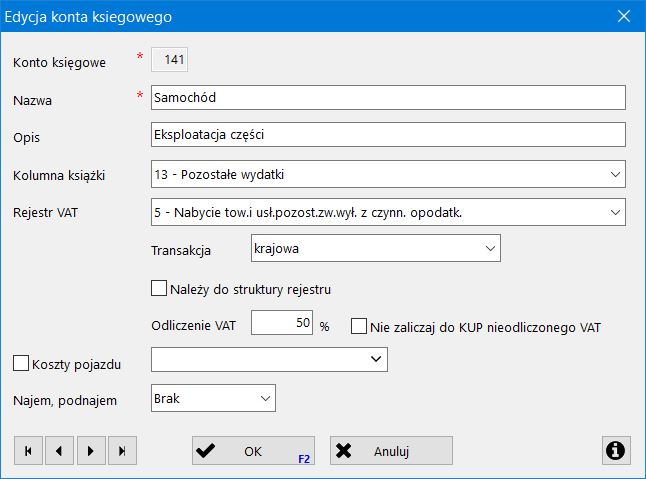

| Pytanie: Jak w programie zgodnie z ustawą z dnia 11 marca 2004 roku o podatku od towarów i usług zaksięgować w 2015 roku zakup części i materiałów eksploatacyjnych przy których przysługuje 50% odliczenie VAT osobowego? | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Odpowiedź:

Zgodnie z art.86a ust. 1 W przypadku wydatków związanych z pojazdami samochodowymi kwotę podatku naliczonego, o której mowa w art. 86 ust. 2, stanowi 50% kwoty podatku: W związku z tym w programie fakturę w takim przypadku należy zaksięgować przy pomocy konta księgowego (szablonu księgowania) zdefiniowanego w następujący sposób:

Księgując fakturę należy kwoty wprowadzić tak jak są na fakturze, zwracając uwagę na pozycje % odliczenia VAT  Dane z tak zaksięgowanego dokumentu trafią do:

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

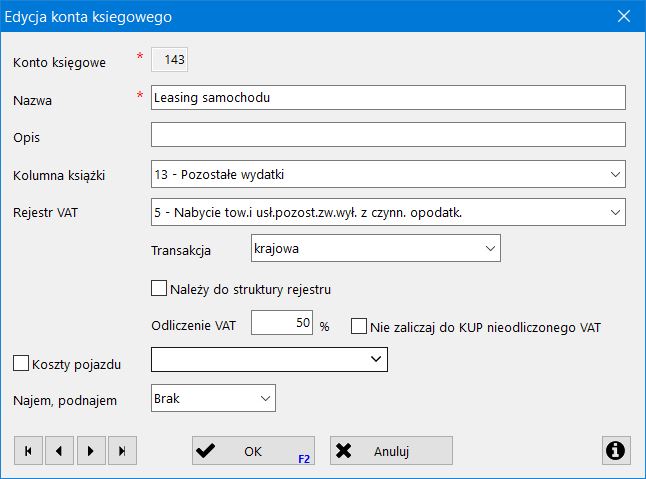

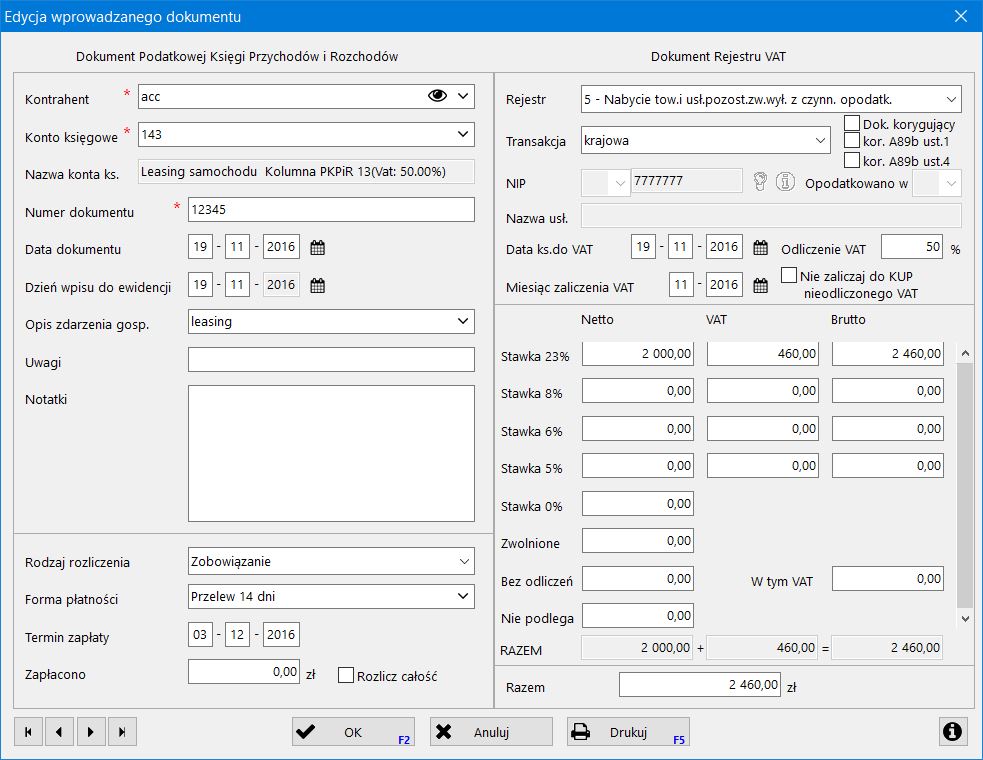

| Pytanie: Jak w programie zgodnie z ustawą z dnia 11 marca 2004 roku o podatku od towarów i usług zaksięgować w 2015 roku leasing samochodu przy którym przysługuje 50% odliczenie VAT osobowego? | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Odpowiedź:

Zgodnie z art.86a ust. 1 W przypadku wydatków związanych z pojazdami samochodowymi kwotę podatku naliczonego, o której mowa w art. 86 ust. 2, stanowi 50% kwoty podatku: W związku z tym w programie fakturę w takim przypadku należy zaksięgować przy pomocy konta księgowego (szablonu księgowania) zdefiniowanego w następujący sposób:

Księgując fakturę należy kwoty wprowadzić tak jak są na fakturze, zwracając uwagę na pozycje % odliczenia VAT  Dane z tak zaksięgowanego dokumentu trafią do:

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

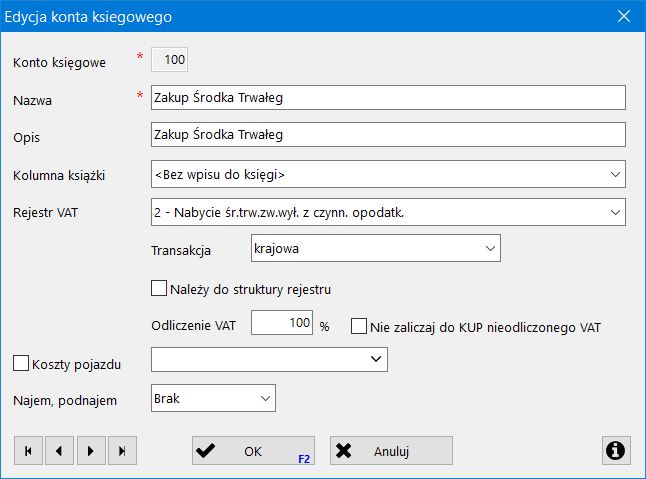

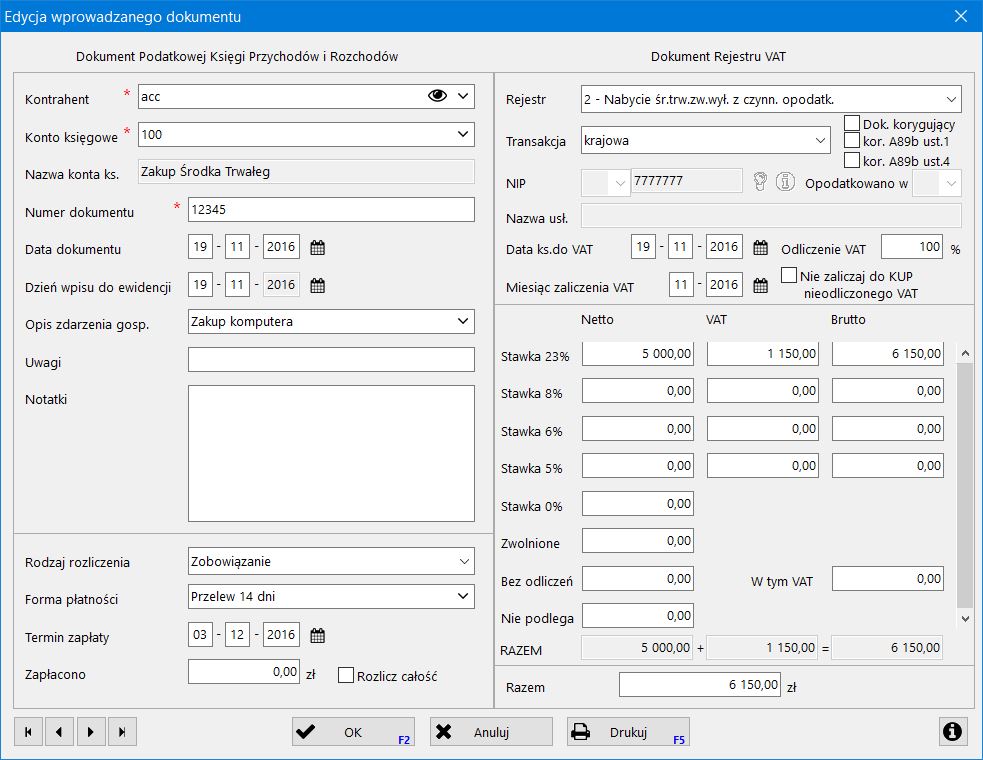

| Pytanie: Jak zaksięgować zakup Środka trwałego? | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Odpowiedź:

Zakup środka trwałego należy zaksięgować przy pomocy konta księgowego (szablonu księgowania) zdefiniowanego w następujący sposób  Księgując fakturę z danymi np. Netto 23% 5 000 zł VAT 1 150 zł zaksięgować w następujący sposób:  Dane z tak zaksięgowanego dokumentu trafią do:

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Pytanie: Dlaczego nie jest dostępna opcja Księgi Przychodów i Rozchodów oraz Formularz Pit-5. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Odpowiedź: Opcje te nie są dostępne, wtedy gdy przy rozpoczynaniu działania programu, przy edycji danych firmy została zaznaczona opcja "Ewidencja przychodów" (Ryczałt). Firma może działać na zasadach opodatkowania przez Księgę Przychodów i Rozchodów albo Ewidencję przychodów. Nie można dokonać zmiany z Księgi Przychodów i Rozchodów na Ewidencję przychodów bądź odwrotnie w trakcie roku księgowego. Aby zmienić zasady opodatkowania firmy należy rozpocząć nowy rok, bądź usunąć wszystkie dane programu poprzez odinstalowanie go, a następnie ponownie zainstalować program Rzeczpospolita - Mała Księgowość. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Pytanie: Do czego służą i jak definiować konta księgowe? | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Odpowiedź: Konto (szablon dokumentu) jest to wzór określający sposób w jaki ma być zaksięgowany dokument księgowy określający do jakiej kolumny Księgi Przychodów i Rozchodów albo stawkę Ewidencji przychodów i do jakiego rejestru VAT zaliczyć daną kwotę. Sposób wprowadzania dokumentu jest szczegółowo opisany w instrukcji załączonej do programu. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Pytanie: Jak wpisać składki na ZUS i Ubezpieczenie Zdrowotne? | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Odpowiedź: Składki na ZUS i Ubezpieczenie Zdrowotne wprowadzamy w opcji "Ustawienia/Wspólnicy" Edytujemy wspólnika i w zakładce "ZUS i Ubezpieczenie Zdrowotne" wprowadzamy składki opłacone w danym miesiącu. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Pytanie: Dlaczego nie ma dostępu do Rejestrów VAT? | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Odpowiedź: Przy instalacji oprogramowania nie została zaznaczona opcja że firma jest płatnikiem podatku VAT. Można to zmienić edytując Firmę w opcji "Ustawienia/Firma". | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Pytanie: Czy można księgować dokumenty od początku roku? | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Odpowiedź: Tak można księgować od początku roku. Należy wtedy ustawić Aktualny miesiąc księgowania na 1 (styczeń) | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Pytanie: Jak zdefiniować konto księgowe? | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Odpowiedź: Definiowanie kont polega na opisaniu szablonu

księgowania, ułatwiającego księgowanie I tak np. dla sprzedaży możemy

zdefiniować konto w następujący sposób:

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Pytanie: Jak można uaktualniać dane, jeżeli program jest zainstalowany w komputerze nie podłączonym do Internetu ? | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Odpowiedź: Niestety, generalną formułą uaktualniania oprogramowania do prowadzenia księgowości małych i średnich przedsiębiorstw oraz danych, jakie są tam wykorzystywane jest ściąganie z Internetu. Dane, jakie mogą zostać uaktualnione zarówno poprzez Internet, jak i ręcznie to stawki przebiegu za 1 km samochodu prywatnego używanego do celów służbowych. Dane te można wprowadzić "ręcznie" w opcji "Księgi/Ewidencja przejazdów/Kartoteki/Stawki za 1 km przebiegu pojazdu" | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Pytanie: Jak można zmienić numeracje Podatkowej Księgi Przychodów i Rozchodów? | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Odpowiedź: Wychodząc naprzeciw Państwa sugestiom, funkcja ta

została wprowadzona. Oferuje ona możliwość wyboru numeracji Podatkowej

Księgi Przychodów i Rozchodów w następujący sposób możliwy do wyboru przez

użytkownika:

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||