Przykład

Spółka zależna może zaprzestać współpracy z partnerem handlowym po nabyciu przez jej podmiot dominujący innej spółki zależnej, która prowadzi działalność biznesową pokrywającą się z obszarem działania partnera handlowego.

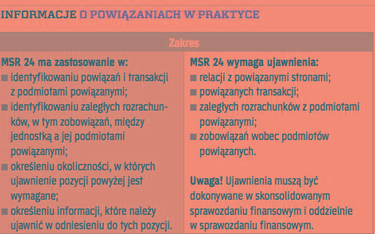

W przypadku realizacji transakcji pomiędzy podmiotami powiązanymi, ujawnieniu podlega:

? kwota transakcji,

? wysokość nierozliczonych sald rozrachunków – łącznie z formą zabezpieczenia i rozliczenia,

? szczegóły dotyczące udzielonych lub otrzymanych gwarancji,

? rezerwy na nierozliczone należności wątpliwe oraz

? koszt ujęty w ciągu okresu dotyczący należności nieściągalnych lub wątpliwych.

Jednostka sprawozdawcza jest zwolniona z powyższego wymogu w odniesieniu do transakcji z rządem, który sprawuje kontrolę albo współkontrolę nad jednostką lub wywiera na nią znaczący wpływ oraz innej jednostki, która jest podmiotem powiązanym poprzez ten sam rząd.

W przypadku zastosowania zwolnienia jednostka musi jednak ujawnić, jaki to rząd, jaki charakter mają powiązania oraz istotę i kwotę istotnych transakcji, aby umożliwić użytkownikowi sprawozdania finansowego zrozumienie powiązań.

Polskie przepisy określają konieczność wykazania powiązań z podmiotami powiązanymi, zaleca podanie wykazu spółek, w których jednostka posiada co najmniej 20 proc. udziałów w kapitale lub ogólnej liczbie głosów w organie stanowiącym spółki, jak również nakazuje ujawnienie informacji o transakcjach z podmiotami powiązanymi. Obydwie regulacje nakazują również ujawnienie informacji o wynagrodzeniach kluczowego personelu zarządzającego i organów nadzorujących spółkę. Istotną przesłanką za takim ujawnieniem jest fakt, że struktura i wartość wynagrodzeń kadry zarządzającej są jednym z istotnych czynników motywacyjnych przy realizacji strategii biznesowej przyjętej przez spółkę, rozwoju spółki, a zatem są istotną informacją dla czytelnika sprawozdania finansowego.

MSR 24 – w przeciwieństwie do ustawy o rachunkowości – nie wymaga odnoszenia się do kwestii czy transakcje zostały zawarte przez podmioty powiązane na warunkach rynkowych, czy nie. Stwierdza natomiast, że takie zapewnienie powinno się znaleźć w sprawozdaniu tylko wtedy, gdy rynkowość warunków transakcji może zostać potwierdzona.

Najczęstsze błędy

KNF corocznie publikuje listę najczęściej popełnianych błędów w sprawozdaniach. Jako uchybienia regulator wskazuje następujące kwestie w transakcjach z jednostkami powiązanymi:

? brak aktualizacji informacji o transakcjach z podmiotami powiązanymi; dane te powinny być bliskie dacie zatwierdzenia sprawozdania;

? brak informacji o transakcjach zawartych z podmiotem, który w momencie jej zawarcia był podmiotem powiązanym, niezależnie od tego, czy relacja powiązania zachodzi na dzień zatwierdzenia sprawozdania;

? brak informacji dotyczących osób zarządzających i nadzorujących, które obecnie nie pełnią funkcji w organach emitenta;

? w przypadku emitentów sporządzających historyczne informacje finansowe zgodnie z międzynarodowymi standardami sprawozdawczości finansowej zakres ujawnień powinien być zgodny z MSR 24, tzn. powinien obejmować m.in. stopień powiązania z danym podmiotem, przedmiot transakcji, datę jej zawarcia (lub w przypadku transakcji o charakterze ciągłym przedział czasowy), wartość transakcji, wynikający z niej stan należności, zobowiązań, ewentualnych odpisów na należności na każdy dzień bilansowy objęty historycznymi informacjami finansowymi oraz śródrocznymi informacjami finansowymi. W przypadku transakcji o zbliżonym charakterze transakcje dla celów prezentacyjnych mogą być grupowane.

Tomasz Diering menedżer w Dziale Rewizji Finansowej BDO, biuro w Poznaniu