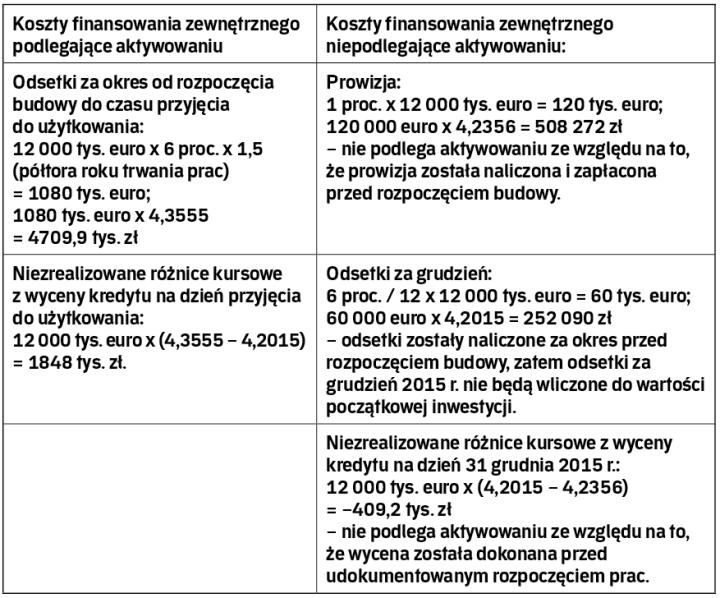

Ustalenie wartości początkowej nieruchomości inwestycyjnej, czyli obiektu, który jest efektem długotrwałego procesu budowlanego, bywa w praktyce skomplikowanym zadaniem. Poniższy artykuł w sposób syntetyczny przedstawia podstawowe zagadnienia dotyczące ustalenia wartości początkowej nieruchomości inwestycyjnej oraz pokazuje główne różnice w tym zakresie pomiędzy ustawą o rachunkowości a międzynarodowymi standardami rachunkowości.

Nowy standard bardziej szczegółowy

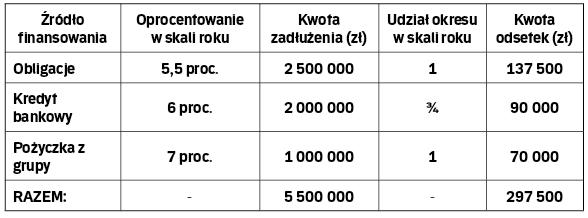

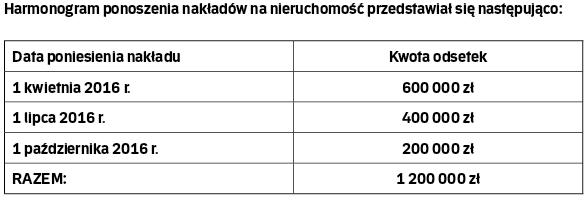

Ustawa o rachunkowości (dalej: uor) w sposób zwięzły reguluje wycenę nieruchomości inwestycyjnych. Zgodnie bowiem z art. 28 ust. 1 pkt 1a uor nieruchomości oraz wartości niematerialne i prawne zaliczane do inwestycji wycenia się według zasad stosowanych do środków trwałych oraz wartości niematerialnych i prawnych lub według ceny rynkowej bądź inaczej określonej wartości godziwej. W kwestii ustalenia wartości początkowej nieruchomości inwestycyjnej uor odwołuje się zatem do ogólnej definicji kosztu wytworzenia środków trwałych w budowie określonych w art. 28 ust. 8 uor. Zgodnie z jego brzmieniem, cena nabycia i koszt wytworzenia środków trwałych w budowie, środków trwałych oraz wartości niematerialnych i prawnych obejmuje ogół kosztów poniesionych przez jednostkę za okres budowy, montażu, przystosowania i ulepszenia, do dnia bilansowego lub przyjęcia do używania, w tym również niepodlegający odliczeniu podatek od towarów i usług oraz podatek akcyzowy, a także koszt obsługi zobowiązań zaciągniętych w celu ich finansowania, i związane z nimi różnice kursowe, pomniejszony o przychody z tego tytułu.

Sama ustawa o rachunkowości nie dostarcza bardziej szczegółowych wskazówek w zakresie aktywowania poniesionych na nieruchomość inwestycyjną nakładów. Bardziej precyzyjny w tym zakresie jest obowiązujący od 1 stycznia 2017 roku Krajowy Standard Rachunkowości nr 11 „Środki trwałe". Wspomniany standard stanowi doprecyzowanie zapisów z ustawy o rachunkowości w zakresie ustalenia kosztu wytworzenia środka trwałego (co ma również zastosowanie do nieruchomości inwestycyjnych), a także wskazuje wprost, jakich nakładów nie należy aktywować. Zgodnie z treścią standardu uwzględnieniu w wartości początkowej nie podlegają:

- koszty ogólnego zarządu, z wyjątkiem kosztów utrzymania wewnętrznej komórki organizacyjnej, wydzielonej trwale w strukturze organizacyjnej jednostki, powołanej do ciągłego zarządzania lub obsługi procesu budowy środków trwałych,

- koszty przeszkolenia pracowników w zakresie obsługi nowo pozyskanego środka trwałego,