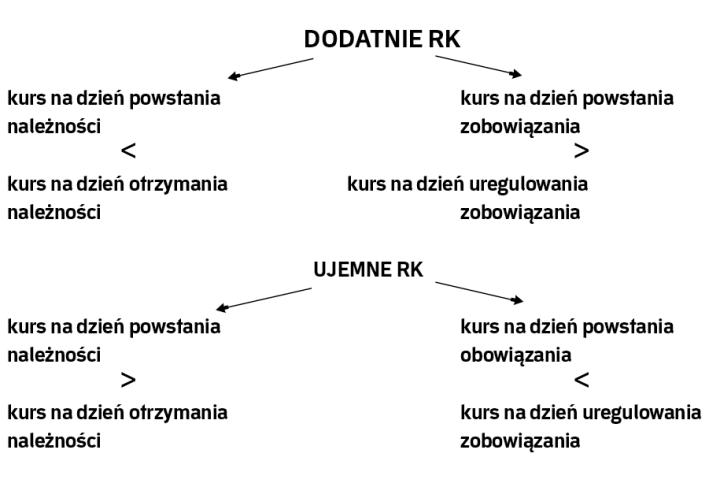

Faktycznie zastosowany

Najwięcej kontrowersji i sporów z organami podatkowymi powoduje sformułowanie „kurs faktycznie zastosowany", który stosuje się w przypadku sprzedaży lub kupna walut obcych oraz otrzymania należności lub zapłaty zobowiązania. Podatnicy zastanawiają się, czy przy uregulowaniu zobowiązań lub należności stosować kurs banku prowadzącego rachunek czy kurs średni NBP. Wydaje się, że stanowisko organów podatkowych oraz orzecznictwo sądów jest ukształtowane w tym zakresie. Jednak wnioski o wydanie interpretacji indywidualnych są dowodem na to, że zagadnienie wciąż wzbudza kontrowersje.

Zgodnie z przyjętą linią interpretacji, w przypadku zapłaty zobowiązań lub otrzymywania należności kurs faktycznie zastosowany to taki, który został rzeczywiście użyty, gdy doszło do kupna lub sprzedaży waluty po określonym kursie lub gdy dochodzi do przewalutowania tych środków. Natomiast jeśli przy regulowaniu zobowiązań bądź otrzymaniu należności nie zachodzą ww. okoliczności, to dla celów ustalenia różnic kursowych należy stosować kurs średni ogłaszany przez NBP z ostatniego dnia roboczego poprzedzającego dzień zrealizowania lub otrzymania zapłaty (por. interpretację Izby Skarbowej w Warszawie z 7 sierpnia 2015 r., IPPB1/4511-664/15-4/ES).

Wariant 1.

4 maja 2016 r. spółka sprzedała towary i wystawiła kontrahentowi zagranicznemu fakturę na kwotę 4000 euro. 20 maja 2016 r. na rachunek spółki prowadzony w euro wpłynęła zaplata w pełnej kwocie.

Ponieważ nie dojdzie do faktycznego zakupu waluty, do przeliczenia i zaewidencjonowania zapłaty spółka powinna zastosować kurs średni NBP z 19 maja 2016 r., a nie kurs banku, który obsługuje rachunek.

Wariant 2.

4 maja 2016 r. spółka sprzedała towary i wystawiła kontrahentowi zagranicznemu fakturę na kwotę 4000 euro. 20 maja 2016 r. na rachunek spółki prowadzony w złotych wpłynęła zaplata w pełnej kwocie.

Do przeliczenia i zaewidencjonowania zapłaty spółka przyjmie kurs faktycznie zastosowany, czyli kurs banku, po którym przeliczył on kwotę 4000 euro na złote. Takie stanowisko zostało potwierdzone m.in. w interpretacji DD10/033/277/ZDA/13/RD-4671, wydanej 6 sierpnia 2014 r. przez ministra finansów.

—Tomasz Bzymek

Gdy przedsiębiorca nie sporządza sprawozdania

Po analizie zapisów ustawy i PIT nasuwa się wątpliwość, czy osoby fizyczne, które nie sporządzają sprawozdania finansowego, a które uzyskują przychody z tytułu udziału w spółce osobowej, mogą wybrać metodę rachunkową ustalania różnic kursowych. W tej kwestii wypowiedziała się Izba Skarbowa w Katowicach w interpretacji z 22 lutego 2016 r. (IBPB-1-1/4511-759/15/DW). Minister zgodził się w niej ze stanowiskiem podatnika, że może on rozpoznawać różnice kursowe metodą rachunkową, jeżeli:

- podatnik (osoba fizyczna) złoży w odpowiednim terminie zawiadomienie o wyborze metody rachunkowej

- spółka komandytowa (mimo, że nie jest podatnikiem) złoży zawiadomienie o wyborze metody rachunkowej i będzie ją stosować przynajmniej przez trzy lata podatkowe

- sprawozdanie finansowe spółki komandytowej będzie w czasie korzystania z metody rachunkowej badane przez uprawniony podmiot.

W przypadku podatników-osób fizycznych organy podatkowe zgadzają się również na odmienne rozliczanie różnic kursowych z działalności indywidualnej oraz z działalności w spółce (por. interpretację Izby Skarbowej w Poznaniu z 5 maja 2016 roku ILPB1/4511-1-236/16-2/KF).

Zdaniem autora

Tomasz Bzymek, doradca podatkowy, starszy konsultant w PwC

Należy pozytywnie ocenić ewolucję zachodzącą w polskim ustawodawstwie w zakresie różnic kursowych. Zmiany idące w kierunku dostosowywania przepisów ustaw o podatkach dochodowych z przepisami o rachunkowości są istotnym czynnikiem wpływającym na zwiększenie przyjazności polskiego systemu podatkowego. Możliwość wyboru rachunkowej metody ustalania różnic kursowych jest narzędziem, które umożliwia podatnikom znaczne uproszczenie procesów księgowych w zakresie tak wrażliwego obszaru jak rozliczanie różnic kursowych. Stosowanie metody rachunkowej eliminuje ryzyko związane z nieprawidłową kwalifikacją różnic kursowych dla celów podatkowych. Wprowadzenie tej metody powinny rozważyć szczególnie duże jednostki, gdzie szczegółowa analiza poszczególnych transakcji ze względu na ich wolumen jest utrudniona lub wręcz niemożliwa.