Elektroniczne prowadzenie ksiąg było dla rachunkowości przełomem na miarę rewolucji przemysłowej. Motorem rozwoju przemysłu stało się wynalezienie silnika parowego. Dla rozliczeń podatkowych wydarzeniem tej rangi było powstanie pierwszego arkusza kalkulacyjnego.

Rzeka korzyści niesie jednak w swoim nurcie również ryzyko, które materializuje się w najmniej oczekiwanym momencie. Chociaż praca obliczeniowa stała się szybsza i łatwiejsza, wciąż nietrudno o błąd, który można popełnić choćby przez nieuwagę. Jak więc przygotować prawidłową kalkulację CIT? Zamiast w przeddzień złożenia deklaracji uczyć się na własnych błędach, lepiej skorzystać z dobrych praktyk, które zostały wypracowane przez rzesze księgowych.

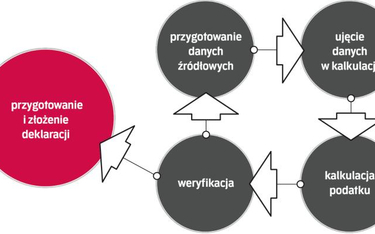

Rozliczenie to proces

Nie będzie odkrywczym stwierdzenie, że przygotowanie deklaracji CIT-8 to proces. Rozpoczyna go wygenerowanie danych z systemu źródłowego (np. ERP) oraz ujęcie ich w kalkulacji. Następnie dane pierwotne są przetwarzane i obrabiane oraz sprawdzane i korygowane. Proces kończy się wraz z wypełnieniem deklaracji i złożeniem jej w odpowiednim urzędzie skarbowym. Zanim jednak przygotujemy deklarację, niejednokrotnie dane wejściowe ulegają zmianie (np. na skutek nowych księgowań) i powstaje potrzeba ponownego rozpoczęcia procesu lub modyfikacji wcześniej wygenerowanych danych, jeżeli zmiana nie jest duża >patrz schemat str. >H2.

Na każdym etapie powstają pewne niebezpieczeństwa: nieprawidłowego ujęcia danych w kalkulacji, błędnej zmiany znaku, użycia niepoprawnej formuły, niezabezpieczenia danych lub ich nieuprawnionej zmiany. Z pozoru małe i nieistotne błędy są koszmarem każdego księgowego. Ich poprawienie jest kwestią kilku minut, lecz zidentyfikowanie miejsca, w którym się pojawiły, może zająć długie godziny.

Setki tysięcy księgowych i dziesiątki milionów użytkowników arkuszy kalkulacyjnych na całym świecie przez ostatnie dziesięciolecia wypracowało wiele pożytecznych zasad tworzenia kalkulacji. Zastosowanie ich do rozliczania podatków może usprawnić proces przygotowania deklaracji i zapobiec pomyłkom.