Treść dostępna jest dla naszych prenumeratorów!

Kontynuuj czytanie tego artykułu w ramach e-prenumeraty Rzeczpospolitej. Korzystaj z nieograniczonego dostępu i czytaj swoje ulubione treści w serwisie rp.pl i e-wydaniu.

Aktualizacja: 18.04.2024 16:11 Publikacja: 07.11.2021 11:57

Foto: Fotorzepa, Michał Sadowski MS Michał Sadowski

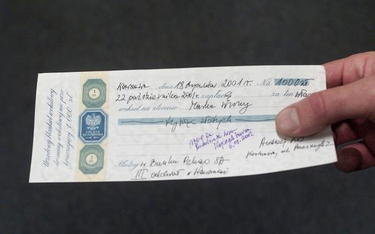

Tak wynika z interpretacji dyrektora Krajowej Informacji Skarbowej z 18 czerwca 2021 r. (0111- KDIB2-2.4014.73.2021.1.PB).

Podmiot będący wystawcą weksli wystawił na rzecz wnioskodawcy (podatnika) weksle własne zupełne z zamiarem wystawiania weksli własnych zupełnych w przyszłości. Wystawianie weksli na rzecz podatnika następuje zgodnie z przepisami prawa wekslowego. Weksle mają wartość nominalną opiewającą na określoną kwotę pieniężną. W związku z wystawionymi wekslami, podatnik zapłacił (a w odniesieniu do weksli, które zostaną wystawione w przyszłości, podatnik zapłaci) na rzecz wystawcy weksli kwotę pieniężną, która będzie niższa od wartości nominalnej każdego weksla. Weksle stanowią samoistne zobowiązania wekslowe i nie będą zabezpieczały żadnego roszczenia (np. z tytułu umowy pożyczki czy zastawu). Opisane czynności wnioskodawcy nie są dokonywane w ramach działalności gospodarczej.

Kontynuuj czytanie tego artykułu w ramach e-prenumeraty Rzeczpospolitej. Korzystaj z nieograniczonego dostępu i czytaj swoje ulubione treści w serwisie rp.pl i e-wydaniu.

Do orzekania w stołecznym sądzie rejonowym wrócił właśnie sędzia Łukasz Piebiak, były wiceminister sprawiedliwości wymieniany w kontekście tzw. afery hejterskiej – ustaliła „Rzeczpospolita”.

Praca na stanowiskach związanych z nadzorem i kontrolą nad ruchem zakładu górniczego nie zawsze może zostać uwzględniona w stażu uprawniającym do emerytury górniczej - uznał Sąd Najwyższy.

"Te represje dotykają nie tylko nas, ale chociażby mojej rodziny. Wobec mojej żony, która pracuje w instytucji publicznej, wszczęto postępowanie dyscyplinarne" - powiedział podczas wtorkowej konferencji prasowej Maciej Wąsik.

Trudno mi zrozumieć, dlaczego kwestie wieloletnich sporów między sędziami mają się przekładać na wykonywanie przez Sąd Najwyższy jego podstawowych obowiązków – mówi prof. Joanna Misztal-Konecka, prezes Izby Cywilnej SN.

Przez aplikację mobilną, serwis internetowy, telefon i w placówce – w Biurze Maklerskim Pekao klienci sami mogą wybrać najdogodniejszy sposób zakupu detalicznych obligacji skarbowych.

W 2023 r. wojewódzkie sądy administracyjne uwzględniły prawie 32 proc. skarg, choć wpłynęło ich o ok.10 proc. mniej. Za to wpływ skarg kasacyjnych do Naczelnego Sądu Administracyjnego znów był większy.

Darowizna wpłacona na konto osoby trzeciej, od której obdarowany kupuje mieszkanie, nie pozbawia go pełnego zwolnienia z podatku od spadków i darowizn przewidzianego dla najbliższej rodziny.

Wydatki na wynajęcie lokalu w mieście, w którym przedsiębiorca wykonuje usługi dla klienta można rozliczyć w podatkowych kosztach.

Zamiast zapowiadanego sprawiedliwego systemu podatkowego stworzono chaos i złamano podstawowe reguły legislacji – tak Najwyższa Izba Kontroli oceniła reformę podatków rządu PiS.

Regulacje podatkowe dotyczące fundacji rodzinnych, które początkowo wydawały się bardzo korzystne, w wyniku negatywnej wykładni fiskusa powodują coraz większą niepewność.

Przedsiębiorca zaliczy do kosztów uzyskania przychodów wydatki na wynajęcie lokalu w mieście, w którym wykonuje usługi dla klienta. Interpretacje fiskusa są pozytywne.

Skarbówka wyklucza odliczenie darowizn na działalność charytatywno-opiekuńczą Kościoła Katolickiego przez przedsiębiorców na liniowym PIT. Jej stanowiska nie podzielają eksperci. W sprawie ulgi zapadł też korzystny dla liniowców wyrok sądu.

Uczeń, który otrzymał pomoc materialną o charakterze motywacyjnym od wójta (burmistrza), nie zapłaci podatku dochodowego od kwoty z tego tytułu nieprzekraczającej 3800 zł rocznie.

Ustawa kościelna pozwala odliczać darowizny na działalność charytatywno-opiekuńczą Kościoła Katolickiego. Ale skarbówka wyklucza z ulgi przedsiębiorców na liniowym PIT.

24 lutego 2022 roku Rosja rozpoczęła pełnowymiarową inwazję na Ukrainę. Premier Holandii oferuje zakup zestawów Patriot, od krajów, które je posiadają i przekazanie ich Ukrainie.

W Brazylii policja zatrzymała kobietę, która przywiozła do banku zmarłego człowieka, przedstawiając go jako wujka, w celu wypłaty pożyczki.

Prawo obowiązuje wszystkich, a Krajowa Rada Radiofonii i Telewizji egzekwuje wykonania prawa w mediach. — stwierdził Przewodniczący Krajowej Rady Radiofonii i Telewizji Maciej Świrski. Odniósł się do wniosku, złożonego do Urzędu Skarbowego, o wyegzekwowanie kary od radia TOK FM.

Coraz liczniej pojawiają się doniesienia o tym, że pacjentki przyjmujące semaglutyd lub podobne substancje czynne niespodziewanie zachodzą w ciążę. Tymczasem wciąż nie ma badań dotyczących bezpieczeństwa stosowania tej substancji w czasie ciąży.

Prawie 16 mln zł rozdał śląski Urząd Marszałkowski gminom najlepiej przyczyniającym się do polepszania jakości powietrza. To finał rozpoczętej przed rokiem drugiej edycji Marszałkowskiego Programu Poprawy Jakości Powietrza, w którym pula nagród została w tym roku podwyższona o 10 mln zł. Uczestniczące w dwóch konkursach – „Gmina pełną piersią” oraz Inicjatywa Antysmogowa” - 74 lokalne samorządy zrealizują 77 projektów.

Biskup Mendyk wygrał już w procesie o naruszenie dóbr osobistych z Newsweekiem i Onetem - choć nie usłyszał jeszcze przeprosin, a artykuł łamiący prawa księdza wciąż znaleźć można online. Teraz, duchowny wygrał proces przeciwko Gazecie Wyborczej.

Koniec z rządowymi komisarzami w gminach czy miastach, po wyborze wójta, burmistrza czy prezydenta do parlamentu lub europarlamentu. Zwolniony fotel z automatu zajmie zastępca.

W jednej z hal na Gdańsku Przeróbce doszło do, zdawało się nieszczęśliwego wypadku, w wyniku którego zmarł 37-letni mężczyzna. Jednak po zabezpieczeniu materiału z monitoringu prokuratura postawiła zarzut zabójstwa.

Premier Donald Tusk skomentował spotkanie prezydenta Andrzeja Dudy z byłym prezydentem USA Donaldem Trumpem. Szef rządu liczy na to, że Duda przedstawił polski punkt widzenia na kwestie bezpieczeństwa.

Jak wynika z pierwszego w Polsce raportu dotyczącego wykorzystania sztucznej inteligencji w ESG, biznes wiąże z ta technologią olbrzymie nadzieje. Nadzieja ta jednak jest podszyta sporą dawką realizmu: zrozumienia dla obecnych ograniczeń AI oraz ryzyk, jakie ze sobą niesie.

Ayming Polska z najnowszym raportem “Biznes w równowadze: Jak przyspieszyć transformację ESG?”

Łańcuchy dostaw to jedno z największych wyzwań w kontekście wymagań stawianych przez dyrektywę o sprawozdawczości przedsiębiorstw w zakresie zrównoważonego rozwoju (tzw. dyrektywę CRSD).

„Tarcza dla pogranicza” miała być wsparciem dla firm z Podlasia i Lubelszczyzny poszkodowanych w wyniku wprowadzenia tam stanu wyjątkowego i zamykania przejść granicznych. Okazuje się, że efekty programu są praktycznie żadne.

Od samego początku konkurs na Prokuratora Europejskiego organizowany przez Ministerstwo Sprawiedliwości cieszył się nikły zainteresowaniem. Okazuje się, że obecnie na trzy miejsca jest tylko troje kandydatów.

Naukowcy są przekonani, że można mieć więcej niż dwa zestawy naturalnych i własnych zębów w życiu. Te zepsute będzie można wkrótce zastąpić nowymi, które wyrosną. Czy to oznacza pożegnanie ze szczoteczką i pastą?

Darowizna wpłacona na konto osoby trzeciej, od której obdarowany kupuje mieszkanie, nie pozbawia go pełnego zwolnienia z podatku od spadków i darowizn przewidzianego dla najbliższej rodziny.

Cena maksymalna za energię elektryczną dla jednostek samorządu terytorialnego (JST) oraz podmiotów użyteczności publicznej (szkoły, szpitale, żłobki itd.), a także dla mikro, małych i średnich przedsiębiorców (MŚP) zostanie utrzymana w II poł. br. na dotychczasowym poziomie 693 zł/MWh.

Liczba bankomatów bitcoinowych w USA wzrosła przez ostatnie cztery lat pięciokrotnie, do ponad 31,1 tys. Niektóre z nich pobierają prowizje dochodzące do 22 procent wartości transakcji.

- Z punktu widzenia merytorycznego nie oczekuje niczego nadzwyczajnego - tak o spotkaniu Donalda Trumpa z Andrzejem Dudą w Nowym Jorku mówił w rozmowie z "Super Expressem" były premier a obecnie europoseł, Włodzimierz Cimoszewicz.

Rząd PiS zapewniał, że przekaże na polski samochód elektryczny Izera 3,5 mld zł z Krajowego Planu Odbudowy. Dokumenty w tej sprawie zostały podpisane przez byłego premiera Mateusza Morawieckiego – pisze Business Insider Polska.

Kreml oświadczył w czwartek, że jakakolwiek nowa amerykańska pomoc wojskowa dla Ukrainy nie zmieni sytuacji na froncie.

Szkocja, który dzięki ambitnym celom postrzegana była jako lider w zakresie walki ze zmianami klimatu, rezygnuje z kluczowego celu klimatycznego, jakim jest redukcja emisji gazów cieplarnianych o 75 procent do końca dekady. Stał się on niemożliwy do zrealizowania.

Polska jest ewenementem w Europie jeśli chodzi o odporność gospodarki na kryzysy ostatnich lat, takie jak pandemia, wojna w Ukrainie i wzrost cen energii.

Masz aktywną subskrypcję?

Zaloguj się lub wypróbuj za darmo

wydanie testowe.

nie masz konta w serwisie? Dołącz do nas