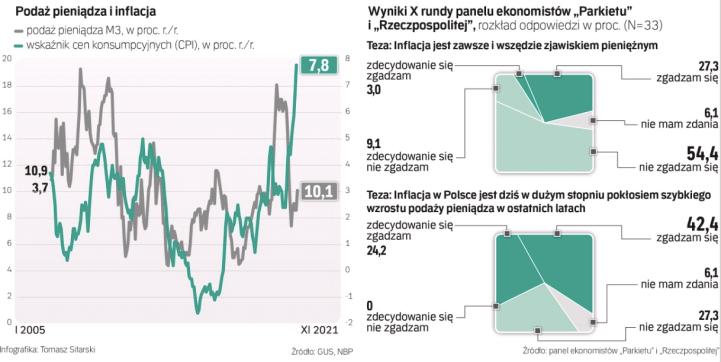

W rozmowach na temat najwyższej od 20 lat inflacji w Polsce prędzej czy później zawsze pada zdanie, że jest to skutek dodruku pieniądza przez Narodowy Bank Polski. To przecież oczywiste: jeśli ilość pieniądza rośnie szybciej niż ilość dostępnych towarów i usług, to ich ceny też muszą rosnąć. Intuicyjność tej tezy to jedno ze źródeł popularności Miltona Friedmana, najbardziej bodajże znanego szerokiej publiczności ekonomisty drugiej połowy XX w. Ale jego dewiza, że „inflacja jest zawsze i wszędzie zjawiskiem pieniężnym, w tym sensie, że jest rezultatem szybszego wzrostu ilości pieniądza niż produktu krajowego", wśród ekonomistów nie cieszy się dzisiaj dużym uznaniem. Monetaryzm, czyli teoria, wedle której kontrola podaży pieniądza zapewnia kontrolę nad inflacją, jest zbyt prosta, aby mogła być prawdziwa. Rzeczywistość jest znacznie bardziej złożona.

Nieuchwytny pieniądz

Prawdą jest, że podaż pieniądza nad Wisłą w trakcie pandemii gwałtownie wzrosła. Mierzona tzw. agregatem M3, który obejmuje m.in. gotówkę w obiegu, depozyty bieżące w bankach oraz lokaty o zapadalności do dwóch lat, ilość pieniądza w Polsce od marca 2020 r. do kwietnia 2021 r. rosła stale w tempie ponad 10 proc. rok do roku. Największe zwyżki, o 17 proc. rok do roku, NBP odnotował we wrześniu i październiku 2020 r. Po raz ostatni podaż pieniądza szybciej rosła w 2009 r. I tak się składa, że niedługo potem – w 2011 r. – inflacja sięgnęła 5 proc. rocznie, ustanawiając wieloletni szczyt, który przebity został dopiero w sierpniu br. Ale nawet pobieżna analiza tych danych sugeruje, że zależność między podażą pieniądza a inflacją nie jest zbyt silna – a na pewno nie automatyczna. Dekadę temu ceny rosły najszybciej po ponad dwóch latach od największych zwyżek M3. Teraz inflacja przyspiesza gwałtowniej, choć wzrost podaży pieniądza jest mniejszy, a jednocześnie gospodarka – a więc ilość dostępnych towarów i usług i zapotrzebowanie na pieniądz – rośnie szybciej niż wtedy.

– Główny problem z teorią ilościową Friedmana jest taki, że popyt na pieniądz jest niestabilny, trudny do przewidzenia i zmierzenia. W efekcie to zmiany w popycie na pieniądz (a nie jego podaży – red.) tłumaczą w sensie statystycznym zmiany w poziomie cen – tłumaczy dr Łukasz Rachel, ekonomista z Uniwersytetu Princeton. – Model Friedmana sprawdza się nieźle w sytuacjach, gdy mamy do czynienia z hiperinflacją, tzn. wzrost podaży pieniądza wynosi kilkaset lub kilka tysięcy procent rocznie, zmiany w popycie na pieniądz lub produkcji są na tym tle znikome. Jednak w gospodarkach o stosunkowo niskiej średniej inflacji, takich jak Polska ostatnich dekad, agregaty pieniężne (takie jak M3 – red.) nie są mocno skorelowane z inflacją. Model ten nie jest więc przydatny do analizy inflacji dzisiaj w Polsce i na świecie. Dobitnie świadczy o tym doświadczenie wielkiego kryzysu, gdy baza monetarna w gospodarkach zachodnich „wybuchła", a inflacja pozostała zbyt niska – dodaje.