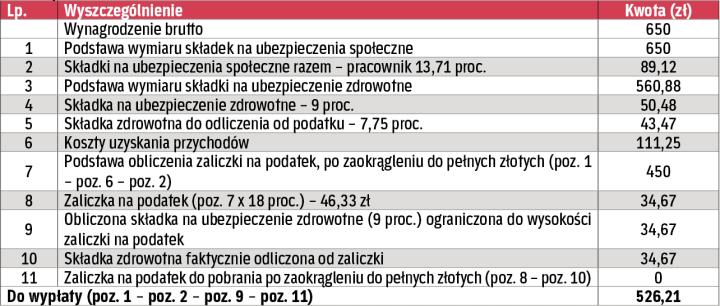

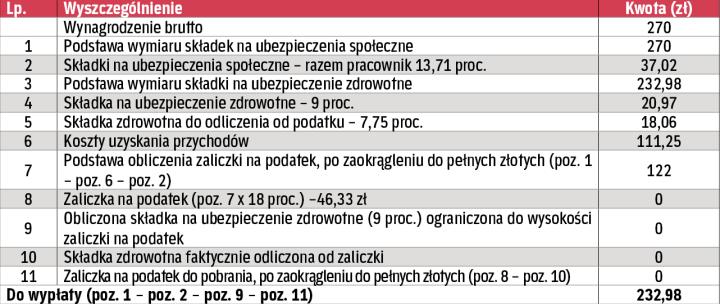

Jeśli obliczona przez pracodawcę (płatnika) składka na ubezpieczenie zdrowotne w wysokości 9 proc. podstawy wymiaru jest wyższa od zaliczki na podatek dochodowy, to składkę obliczoną za poszczególne miesiące obniża się do wysokości zaliczki. Tak stanowi art. 83 ust. 1 ustawy z 27 sierpnia 2004 r. o świadczeniach opieki zdrowotnej finansowanych ze środków publicznych (tekst jedn. DzU z 2015 r., poz. 581 ze zm.; dalej ustawa zdrowotna), który w praktyce bywa powodem wątpliwości płatników.

Niejasna jest dla nich sytuacja, gdy składka zdrowotna obliczona w wysokości 9 proc. podstawy wymiaru jest wyższa od zaliczki na PIT, a sama składka, która podlega odliczeniu od tej zaliczki (7,75 proc. podstawy wymiaru), jest niższa od zaliczki.

Na poczet podatku

Z należną zaliczką na PIT porównuje się składkę zdrowotną pobieraną (naliczaną) ubezpieczonemu wynoszącą 9 proc. podstawy, a nie składkę odliczaną od podatku wynoszącą 7,75 proc. podstawy. Gdy składka odliczana (7,75 proc.) jest niższa od zaliczki na PIT, a składka naliczana (9 proc.) jest od tej zaliczki wyższa, składkę się obniża, a do wpłaty na rzecz urzędu skarbowego pozostaje niewielka kwota zaliczki PIT. Gdy zaś obie kwoty składek są wyższe od zaliczki na podatek, składkę naliczoną należy obniżyć, a do fiskusa nie wpłaca się ani złotówki.

Podczas analizowania tego tematu nasuwa się pytanie, czy wszystko zależy od wysokości wynagrodzenia. Tak, ale trzeba właściwie zinterpretować tu dwa zagadnienia.

Po pierwsze: pensja a zaliczka

Nie ma zależności między wysokością wynagrodzenia pracownika a zaliczką PIT, ponieważ sposób jej naliczania jest taki sam zarówno dla wysokiej, jak i dla niskiej pensji. Obliczanie pracowniczych zaliczek na podatek dochodowy reguluje art. 32 ustawy z 26 lipca 1991 r. o podatku dochodowym od osób fizycznych (tekst jedn. DzU z 2012 r., poz. 361 ze zm.).