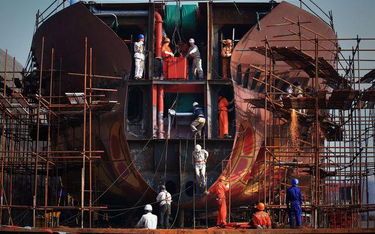

1 stycznia 2017 r. wejdzie w życie ustawa o aktywizacji przemysłu okrętowego i przemysłów komplementarnych. Wśród jej założeń przedstawionych przez Ministerstwo Gospodarki Morskiej oraz Żeglugi Śródlądowej znalazły się m.in. rozwój przemysłu okrętowego w Polsce, rozwój ośrodków badawczo-rozwojowych opracowujących innowacyjne typy statków, wzrost zatrudnienia i utrzymanie wykwalifikowanych pracowników przemysłu okrętowego i w produkcji komplementarnej, jak również zapewnienie konkurencyjnych zasad funkcjonowania na rynku międzynarodowym. Ma to być odpowiedzią na silne dotowanie przemysłu okrętowego przez państwa Azji Wschodniej. Rząd zamierza osiągnąć ww. cele wprowadzając nową ustawą wiele zachęt dla przemysłu stoczniowego, takich jak możliwość opodatkowania przychodu przez przedsiębiorców okrętowych zryczałtowanym 1-procentowym podatkiem oraz wprowadzając zmiany do ustawy o specjalnych strefach ekonomicznych, które umożliwią tworzenie takich stref na terenach, na których będzie prowadzona działalność związana z budownictwem okrętowym.

W nowej ustawie znalazły się również przepisy nowelizujące ustawę o VAT, które rozszerzają możliwość stosowania preferencyjnej zerowej stawki VAT dla transakcji związanych z dostawą lub importem statków.

Zero procent

Jedną z przesłanek rozszerzenia możliwości stosowania stawki zerowej VAT ma być poprawa płynności finansowej sektora stoczniowego poprzez nieobciążanie dostaw na rzecz przedsiębiorców okrętowych tym podatkiem, na którego odliczenie przedsiębiorca musi dzisiaj czekać aż do zakończenia budowy statku. Z prac komisji sejmowych wynika, że zamierzeniem ustawodawcy jest m.in. ułatwienie w uzyskaniu finansowania na inwestycje dotyczące budowy nowych statków. Brak konieczności oczekiwania na zwrot VAT ma ułatwić przedsiębiorcom okrętowym zebranie wkładu własnego i umożliwić otrzymanie dofinansowania na nowe inwestycje od podmiotów takich jak Korporacja Ubezpieczeń Kredytów Eksportowych.

Ustawa o aktywizacji przemysłu okrętowego i przemysłów komplementarnych nowelizuje treść art. 83 ustawy o VAT, który reguluje szczególne przypadki zastosowania stawki zero proc. Zmiana dotyczy rozszerzenia katalogu statków, których dostawa oraz import będą mogły skorzystać z tej preferencyjnej stawki. Do 31 grudnia 2016 r. ze stawki zerowej mogą korzystać jedynie dostawy lub import typów statków określonych w art. 83 ust. 1 ustawy o VAT. Katalog ten ma charakter zamknięty i jako taki powinien być interpretowany w sposób możliwie ścisły, gdyż ustanawia on szczególny, wyjątkowy przypadek uprawniający do stosowania preferencyjnej stawki VAT.

Szerszy zbiór

Od przyszłego roku zmieni się charakter tego katalogu, w związku z czym stawką zerową zostaną objęte dostawy oraz import wszelkich jednostek pływających używanych do żeglugi na pełnym morzu i przewożących odpłatnie pasażerów lub używanych do celów handlowych, przemysłowych lub do połowów, jak również używanych na morzu statków ratowniczych morskich i łodzi ratunkowych oraz jednostek pływających używanych do rybołówstwa przybrzeżnego. Zmiana jest istotna ze względu na zmianę sposobu interpretacji art. 83 ustawy o VAT, który będzie obejmował możliwie szeroki, otwarty zbiór statków, a nie jak dotychczas katalog o charakterze enumeratywnym. Nowelizacja implementuje w szerszym niż dotychczas zakresie zapisy art. 148 dyrektywy 2006/112/WE (Dyrektywa o VAT).