- Zamierzam rozpocząć działalność gospodarczą w zakresie świadczenia usług weterynaryjnych. Jaka stawka VAT obowiązuje w tej działalności? – pyta czytelnik.

W pierwszej kolejności należy wskazać, że podatnicy świadczący usługi weterynaryjne mogą często korzystać z tzw. zwolnienia podmiotowego. Zwolnienie to obejmuje sprzedaż przez podatników, u których wartość sprzedaży nie przekroczyła łącznie w poprzednim roku podatkowym kwoty 200 000 zł oraz sprzedaż przez podatnika rozpoczynającego w trakcie roku podatkowego wykonywanie czynności podlegających opodatkowaniu, jeżeli przewidywana przez niego wartość sprzedaży nie przekracza, w proporcji do okresu prowadzonej działalności gospodarczej w roku podatkowym, 200 000 zł (zob. art. 113 ust. 1 i 9 ustawy o VAT). W takich przypadkach świadczenie usług weterynaryjnych jest zwolnione z VAT.

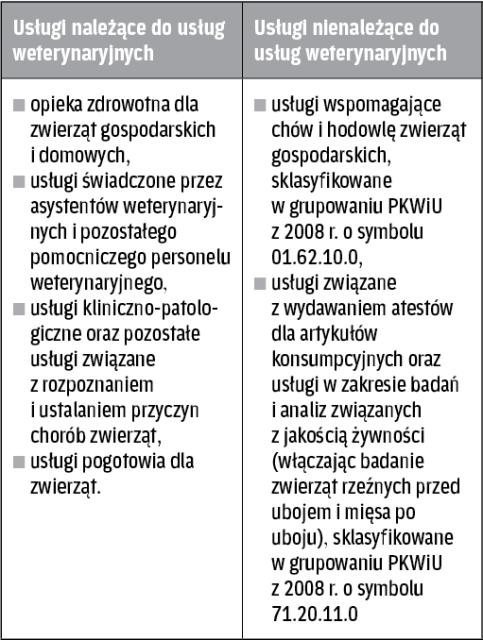

Wymienione w dziale 75 PKWiU

Działalność weterynarzy polega przede wszystkim na świadczeniu usług weterynaryjnych, tj. usług sklasyfikowanych według stosowanego dla celów VAT PKWiU z 2008 r. w dziale 75. W przypadku podatników niekorzystających ze zwolnienia podmiotowego świadczenie usług weterynaryjnych opodatkowane jest zatem VAT według obniżonej stawki w wysokości 8 proc. (na podstawie art. 41 ust. 2 w zw. z poz. 173 załącznika nr 3 w zw. z art. 146a pkt 2 ustawy o VAT). Potwierdzają to w udzielanych wyjaśnieniach organy podatkowe, czego przykładem może być interpretacja Izby Skarbowej w Łodzi z 8 grudnia 2014 r. (IPTPP1/443-702/14-4/ŻR). W interpretacji tej czytamy, że „świadczone przez wnioskodawcę usługi weterynaryjne w zakresie rehabilitacji zwierząt, polegające w szczególności na wykonywaniu różnego rodzaju zabiegów fizykoterapeutycznych, sklasyfikowane przez wnioskodawcę pod symbolem PKWiU 75-Usługi weterynaryjne, będą podlegały opodatkowaniu stawką 8 proc. na podstawie art. 41 ust. 2 w związku z poz. 173 załącznika nr 3 do ustawy".

Oceny, jakie usługi należą do usług weterynaryjnych, należy dokonywać na podstawie przepisów o statystyce publicznej (zob. art. 5a ustawy o VAT), a więc na podstawie stosowanej dla celów podatkowych PKWiU z 2008 r. >patrz tabela.

Zabiegi pielęgnacyjne

Z opodatkowania VAT według stawki 8 proc. nie korzystają zatem, według mnie, świadczone niekiedy przez weterynarzy usługi pielęgnacji zwierząt, np. usługi groomerskie (przycinanie sierści psów i kotów, mycie, pielęgnacja, czyszczenie uszu, usuwanie insektów i inne zabiegi pielęgnacyjne). Świadczenie takich usług korzysta z opodatkowania VAT według stawki 23 proc.