Zbliża się 31 grudnia, czyli dzień bilansowy dla jednostek gospodarczych, których rok obrotowy pokrywa się z rokiem kalendarzowym. Po zakończeniu 2017 roku służby księgowe przystąpią do sporządzania sprawozdania finansowego za ten okres. Warto przypomnieć, kto powinien zadbać o sporządzenie tego dokumentu w terminie, zgodnie z przepisami ustawy o rachunkowości, oraz uwzględnienie w nim rzetelnych i prawdziwych danych.

Polityka rachunkowości to podstawa

Ustawa o rachunkowości (dalej: uor) w art. 4 zobowiązuje podmioty gospodarcze do stosowania przyjętych zasady (polityki) rachunkowości, rzetelnie i jasno przedstawiających sytuację majątkową i finansową oraz wynik finansowy. Pod pojęciem przyjętych zasad (polityki) rachunkowości rozumie się wybrane i stosowane przez jednostkę rozwiązania dopuszczone ustawą, w tym także określone w MSR, zapewniające wymaganą jakość sprawozdań finansowych (art. 3 ust. 1 pkt 11 uor). Z art. 4 ust. 3 pkt 5 uor również jasno wynika, że sprawozdania finansowe stanowią integralną część rachunkowości danej jednostki gospodarczej. Ten sam artykuł (ust. 5) wskazuje, że to kierownik jednostki >patrz tabela nr 1 na str. >H2, jeśli odrębne przepisy nie stanowią inaczej, ponosi odpowiedzialność za wykonywanie obowiązków w zakresie rachunkowości. Dalsze zapisy prawa bilansowego bezpośrednio wskazują kierownika jednostki jako podmiot odpowiedzialny za sprawozdanie finansowe.

Grzywna lub pozbawienie wolności

Zgodnie z art. 4a uor kierownik jednostki oraz członkowie rady nadzorczej lub innego organu nadzorującego jednostki są zobowiązani do zapewnienia, aby sprawozdanie finansowe oraz sprawozdanie z działalności (w tym także skonsolidowane sprawozdanie finansowe i sprawozdanie z działalności grupy kapitałowej) spełniały wymagania przewidziane w ustawie o rachunkowości. Kierownik jednostki oraz członkowie rady nadzorczej lub innego organu nadzorującego jednostki odpowiadają solidarnie wobec spółki za szkodę wyrządzoną działaniem lub zaniechaniem stanowiącym naruszenie powyższych obowiązków. Warto podkreślić, że ustawa o rachunkowości w art. 77 i 79 przewiduje w przypadku niedopełnienia obowiązków związanych ze sprawozdaniem finansowym kary grzywny albo pozbawienia wolności (lub obie te kary łącznie).

Inne obowiązki kierownika jednostki związane ze sprawozdaniem finansowym to:

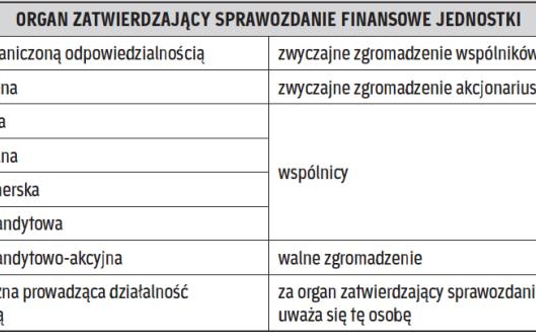

Funkcja kierownika jednostki zależy od jej formy prawnej