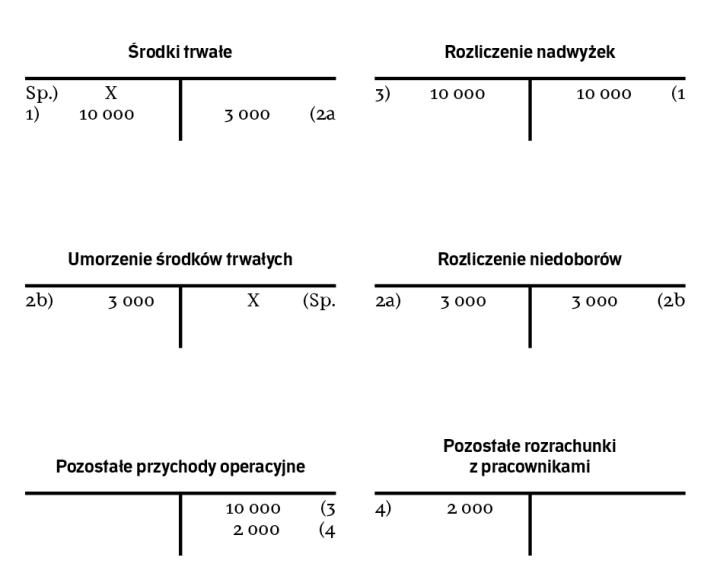

W trakcie inwentaryzacji środków trwałych okazało się, że jeden z nich nie został wpisany do ewidencji. To istotna pomyłka, bo jest to składnik majątku o znacznej wartości. W jaki sposób ująć to zdarzenie w księgach rachunkowych? Czy są istotne różnice w tym zakresie pomiędzy krajowymi regulacjami a MSR? – pyta czytelniczka.

Braki środków trwałych w ewidencji mogą być spowodowane przez różne przyczyny. Pomyłka, błąd w dekretacji, brak kompletu dokumentów lub złe oznakowanie mogą dotyczyć nie tylko niewielkich urządzeń, ale także środków trwałych o znacznej wartości. Identyfikacja pozycji inwentaryzacyjnych i ich powiązanie z pozycjami w księgach rachunkowych bywa trudne i komplikuje wyjaśnienie różnic inwentaryzacyjnych.

Odpowiadając na zadane przez czytelniczkę pytanie, należy na samym wstępie podkreślić, że zagadnienie inwentaryzacji i sposoby rozliczania różnic inwentaryzacyjnych nie zostały uregulowane przez MSR. Jednostka jest więc zobowiązana do stosowania przepisów zawartych w ustawie o rachunkowości.

Czym jest inwentaryzacja

Inwentaryzacja to ogół czynności mających na celu ustalenie rzeczywistego stanu aktywów i pasywów danej jednostki gospodarczej na określony dzień, porównanie tego stanu ze stanem księgowym oraz ustalenie i wyjaśnienie różnic inwentaryzacyjnych wynikających z tego porównania. Obejmuje ona następujące etapy:

1. Ustalenie stanu faktycznego aktywów i pasywów z wykorzystaniem jednej z następujących metod: