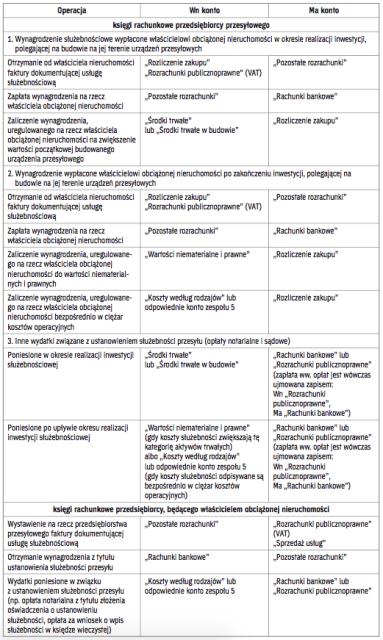

Służebność przesyłu należy do ograniczonych praw rzeczowych, obciążających nieruchomość. Polega ona na obciążeniu nieruchomości na rzecz przedsiębiorcy (tzw. przedsiębiorcy przesyłowego), który zamierza wybudować lub którego własność stanowią urządzenia nienależące do części składowych nieruchomości, wchodzące w skład przedsiębiorstwa, służące do doprowadzania lub odprowadzania płynów, pary, gazu oraz energii elektrycznej (np. wodociągów, gazociągów, słupów i linii elektroenergetycznych oraz telekomunikacyjnych, światłowodów, stacji transformatorowych) prawem polegającym na tym, że przedsiębiorca może – za ewentualnym wynagrodzeniem – korzystać w oznaczonym zakresie z cudzej nieruchomości, zgodnie z przeznaczeniem tych urządzeń (art. 3051 w zw. z art. 244 § 1 kodeksu cywilnego; dalej: k.c.).

Czytaj także: Czy służebność przesyłu wywołuje skutki w CIT i PIT

Źródłem służebności przesyłu może być:

- umowa zawarta między właścicielem nieruchomości, a przedsiębiorcą przesyłowym – wówczas oświadczenie właściciela obciążanej nieruchomości, zgodnie z art. 245 § 2 w zw. z art. 3054 k.c., wymaga formy aktu notarialnego lub

- orzeczenie sądowe, zapadające na wniosek strony występującej z roszczeniem o ustanowienie służebności przesyłu (w przypadku odmowy zawarcia tego typu umowy przez właściciela obciążonej nieruchomości lub przedsiębiorcy przesyłowego).