Przykład

Załóżmy, że w lipcu 2017 r. jedyną sprzedażą na rzecz firm była wskazana w poprzednim przykładzie sprzedaż z 17 lipca 2017 r. firmie X na kwotę 24,60 zł, w tym VAT: 4,60 udokumentowana fakturą z nr 1/07/2017 wystawioną tego samego dnia. Sprzedaż artykułów papierniczych i materiałów biurowych na rzecz osób fizycznych nieprowadzących działalności gospodarczej była ewidencjonowana na kasie fiskalnej i dokumentowana paragonami fiskalnymi. 2 sierpnia 2017 r. podatnik sporządzi miesięczny raport fiskalny za lipiec (RM nr 07/2017) z posiadanej kasy rejestrującej, z którego wynika łączna wartość sprzedaży 8610 zł, w tym VAT: 1610 zł. Sprzedawane artykuły papiernicze i materiały biurowe stanowią dla podatnika towary handlowe i powinny być ujmowane w kolumnie 7 (wartość sprzedanych towarów i usług) podatkowej księgi przychodów i rozchodów.

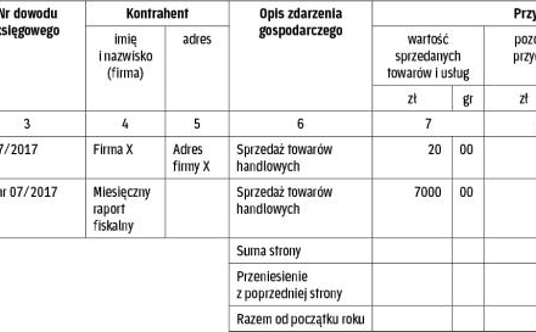

Pod datą 17 lipca 2017 r. powinna zostać ujęta faktura nr 1/07/2017 w kwocie netto 20 zł, a 31 lipca 2017 r. łączna wartość sprzedaży wynikająca z miesięcznego raportu fiskalnego za lipiec 2017 r., w kwocie netto, tj. 7000 zł. Zakładam, że dane wynikające z miesięcznego raportu fiskalnego nie musiały zostać skorygowane o kwoty mające wpływ na wysokość przychodu.

Autor jest doradcą podatkowym

Jaki dokument wpisać do księgi

Zapisy w księdze dotyczące przychodów ze sprzedaży wyrobów, towarów handlowych i usług są dokonywane na podstawie wystawionych faktur, a w przypadku sprzedaży nieudokumentowanej fakturami - na podstawie wystawionego na koniec dnia dowodu wewnętrznego, w którym w jednej kwocie wykazana jest wartość tych przychodów za dany dzień, jeżeli nie jest prowadzona ewidencja sprzedaży lub ewidencja przy zastosowaniu kas rejestrujących (§ 19 ust. 1 rozporządzenia). Zapisów tych dokonuje się jeden raz dziennie po zakończeniu dnia, nie później niż przed rozpoczęciem działalności w dniu następnym, z zastrzeżeniem § 20 ust. 2 i 3 oraz § 30 rozporządzenia (zob. § 19 ust. 2 rozporządzenia). Jeżeli w danym dniu podatnik wystawia wiele faktur, to zapisów w księdze można dokonywać jedną sumą wynikającą z dziennego zestawienia tych faktur, zwanego dalej „zestawieniem sprzedaży". Zestawienie sprzedaży powinno zawierać co najmniej następujące dane: datę i kolejny numer zestawienia, numery od-do faktur objętych zestawieniem, sumę zbiorczą tych faktur oraz podpis podatnika lub osoby, która sporządziła zestawienie (zob. § 19 ust. 3 i 4 rozporządzenia).

Podatnicy, którzy ewidencjonują obrót przy zastosowaniu kas rejestrujących, mogą dokonywać zapisów w księdze na koniec każdego miesiąca, w terminie określonym w § 30 ust. 1 rozporządzenia (tj. nie później niż do 20 dnia każdego miesiąca za miesiąc poprzedni), na podstawie danych wynikających z raportów miesięcznych skorygowanych o kwoty mające wpływ na wysokość przychodu; zob. § 20 ust. 2 rozporządzenia). Podatnicy, którzy ewidencjonują obrót przy zastosowaniu kas rejestrujących, nie wpisują do księgi kwot wynikających z faktur dokumentujących sprzedaż uprzednio zarejestrowaną przy zastosowaniu kas rejestrujących, natomiast są obowiązani do połączenia w sposób trwały zwróconych oryginałów paragonów fiskalnych z kopiami wystawionych faktur (zob. § 20 ust. 4 rozporządzenia). Dane wynikające z raportów dobowych lub raportów miesięcznych koryguje się na podstawie odrębnych ewidencji. Korekty, które nie podlegają ujęciu w odrębnych ewidencjach, podatnik opisuje na odwrocie raportu dobowego lub miesięcznego (zob. § 20 ust. 5 rozporządzenia).