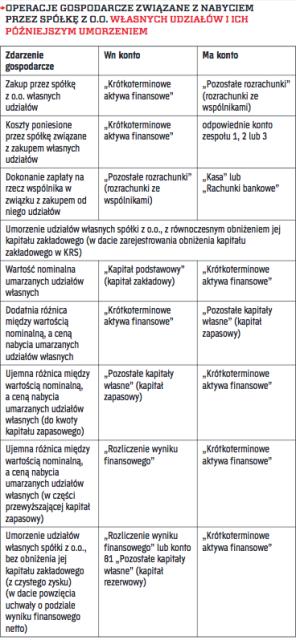

Dobrowolne lub przymusowe

Udział może być umorzony jedynie po wpisie spółki z o.o. do KRS (rejestr przedsiębiorców) i tylko gdy umowa spółki na to pozwala. Udział może być umorzony za zgodą wspólnika, w drodze nabycia udziału przez spółkę (umorzenie dobrowolne) lub bez zgody wspólnika (umorzenie przymusowe). Przesłanki i tryb przymusowego umorzenia określa umowa spółki. Umorzenie udziału wymaga uchwały zgromadzenia wspólników, która powinna określać w szczególności podstawę prawną umorzenia i wysokość wynagrodzenia, przysługującego wspólnikowi za umorzony udział. Wynagrodzenie to – w przypadku umorzenia przymusowego – nie może być niższe od wartości przypadających na udział aktywów netto (tj. aktywów pomniejszonych o zobowiązania, odpowiadających wartościowo kapitałowi własnemu), wykazanych w sprawozdaniu finansowym za ostatni rok obrotowy, pomniejszonych o kwotę przeznaczoną do podziału między wspólników. Uchwała dotycząca umorzenia przymusowego powinna zawierać również uzasadnienie. Za zgodą wspólnika umorzenie udziału może nastąpić bez wynagrodzenia. Umowa spółki może także stanowić, że udział ulega umorzeniu w razie ziszczenia się określonego zdarzenia bez powzięcia uchwały zgromadzenia wspólników (do tego typu umorzenia, określanego mianem umorzenia warunkowego, stosuje się przepisy o umorzeniu przymusowym). W przypadku ziszczenia się określonego w umowie spółki zdarzenia, zarząd powinien powziąć niezwłocznie uchwałę o obniżeniu kapitału zakładowego (uchwała taka powinna być umieszczona w protokole, sporządzonym przez notariusza), chyba że umorzenie udziału następuje z czystego zysku, czyli kwoty przeznaczonej – zgodnie z art. 192 k.s.h. – do podziału między wspólników. Wówczas nie wymaga ono obniżenia kapitału zakładowego oraz – będącej jego efektem – zmiany umowy spółki. Dochodzi tu do redukcji liczby udziałów w spółce, przy równoczesnym zachowaniu wartości kapitału zakładowego na dotychczasowym, niezmienionym poziomie. Innymi słowy, suma wartości nominalnej pozostałych w spółce – po umorzeniu – udziałów jest niższa od wartości jej kapitału zakładowego. Powstała w wyniku ww. operacji sytuacja braku równowagi matematycznej między wielkością nominalną udziałów, a wartością kapitału zakładowego jest jednak prawnie dopuszczalna i nie wymaga od spółki odpowiedniego podwyższania wartości udziałów, dostosowującego ją do poziomu kapitału zakładowego. Wspólnicy mogą jednak fakultatywnie skorzystać z takiej opcji, w drodze powzięcia uchwały o zmianie umowy spółki.

Zgłoszenie do sądu

Uchwała o obniżeniu kapitału zakładowego powinna określać wysokość, o jaką kapitał zakładowy ma być obniżony oraz sposób obniżenia (art. 263 § 1 k.s.h.). O uchwalonym obniżeniu kapitału zakładowego zarząd powinien niezwłocznie ogłosić, wzywając wierzycieli spółki do wniesienia sprzeciwu w terminie trzech miesięcy, licząc od dnia ogłoszenia, jeżeli nie zgadzają się na obniżenie. Wierzyciele, którzy w tym terminie zgłosili sprzeciw, powinni być przez spółkę zaspokojeni lub zabezpieczeni (wierzycieli, którzy sprzeciwu nie zgłosili, uważa się za zgadzających się na obniżenie kapitału zakładowego). Obniżenie kapitału zakładowego zarząd zgłasza do sądu rejestrowego, dołączając do zgłoszenia:

- uchwałę zgromadzenia wspólników o obniżeniu kapitału zakładowego (w przypadku umorzenia dobrowolnego lub przymusowego) lub oświadczenie wszystkich członków zarządu, w formie aktu notarialnego, o spełnieniu wszystkich warunków obniżenia kapitału zakładowego przewidzianych w ustawie, umowie spółki oraz w uchwale o obniżeniu kapitału zakładowego (w sytuacji umorzenia warunkowego),

- dowody należytego wezwania wierzycieli,

- oświadczenie wszystkich członków zarządu stwierdzające, że wierzyciele, którzy zgłosili sprzeciw w określonym terminie zostali zaspokojeni lub zabezpieczeni.

W sytuacji umorzenia udziałów powiązanego z obniżeniem kapitału zakładowego, umorzenie to następuje z chwilą obniżenia kapitału zakładowego (tj. w momencie rejestracji tego obniżenia w KRS przez sąd rejestrowy).