Ustalenie, czy dany podmiot ma w odniesieniu do określonych transakcji obowiązek sporządzenia dokumentacji cen transferowych, jest od 2017 r. znacznie większym problemem niż wcześniej. Obecnie nie liczy się bowiem jedynie określenie wartości transakcji, ale także wysokości przychodów i kosztów danego podmiotu we wcześniejszym roku podatkowym. Te dane mają także kluczowe znaczenie dla ustalenia wartości, od jakiej należy sporządzać dokumentację cen transferowych dla danej transakcji – progów dokumentacyjnych. W wielu przypadkach sam obowiązek sporządzenia dokumentacji nie budzi wątpliwości, zwłaszcza w przypadku dużych podmiotów, które regularnie przeprowadzają transakcje z podmiotami powiązanymi. Zwykle jednak konieczna jest wcześniejsza wnikliwa analiza. Problemem do tej pory nierozwiązanym jest bowiem zakres dokumentowanych transakcji.

Żeby mieć pewność, że konsekwencje niedopatrzeń ze strony podatnika nie dosięgną go po kilku latach – a tak się dzieje najczęściej z uwagi na terminy prowadzonych postępowań kontrolnych - należy zacząć od ustalenia nie tylko tego kto ma obowiązek sporządzenia dokumentacji podatkowej, ale także jakie transakcje podlegają dokumentowaniu oraz przede wszystkim jakie dane i informacje zabezpieczyć i przechowywać na potrzeby ewentualnej kontroli w zakresie cen transferowych.

Jak się za to zabrać

Przed przygotowaniem dokumentacji cen transferowych, konieczne jest ustalenie, jakie transakcje w ogóle podlegają udokumentowaniu. Kluczowe jest bowiem dokładne rozważenie wszystkich stosunków gospodarczych z podmiotami powiązanymi, próba pogrupowania transakcji i odpowiednia ich klasyfikacja. W tym celu konieczne jest dokładne poznanie transakcji, tzn. jej charakteru, przebiegu, celu oraz zasad dokonywanych rozliczeń. Dopiero to pozwala na ustalenie rodzajów transakcji, co jest kwestią bardzo istotną przy określaniu obowiązku dokumentacyjnego. Istotne jest także stwierdzenie, jakie były ich wartości. Następnie konieczne jest określenie, czy zostały przekroczone progi dokumentacyjne.

W wielu przypadkach problemy zaczynają się jednak jeszcze wcześniej, tzn. przy ustaleniu, które podmioty są podmiotami powiązanymi. Okazuje się bowiem, że często już na tym etapie podatnicy popełniają błędy (pisaliśmy o tym w tygodniku z 28 maja br., str. >D4-5 „Na interesach z rodziną i spółką powiązaną dobrze wychodzi tylko fiskus").

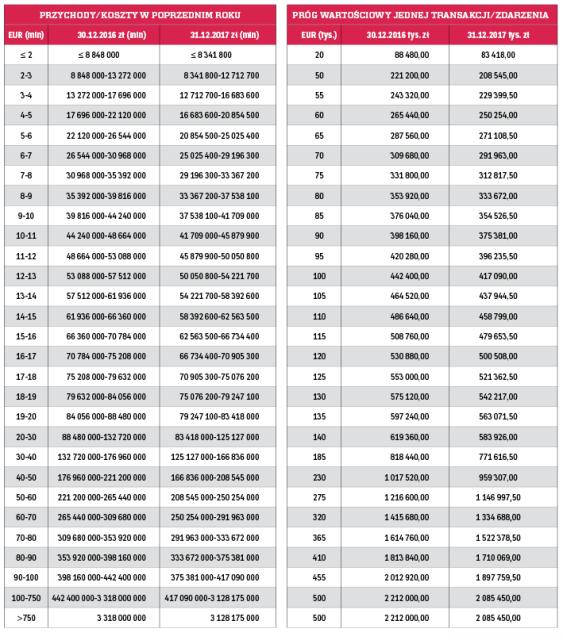

Przychody lub koszty z poprzedniego roku

Obowiązek dokumentacyjny ciąży jedynie na podmiotach, których roczne przychody lub koszty w roku poprzednim wyniosły co najmniej 2 000 000 euro (z wyjątkiem transakcji z rajami podatkowymi, gdzie istotna jest jedynie wartość transakcji danego typu powyżej 20 000 euro). W tym przypadku nie ma już jednak sztywnej wartości transakcji wymagających udokumentowania. Począwszy od 2017 r. przepisy regulują tę kwestię w sposób, który wydaje się być oczywisty: im większy jest dany podmiot (im większe są jego przychody lub koszty), tym większa powinna być wartość transakcji, by uznać ją za istotną.