Przepisy Kodeksu pracy nie precyzują jakie nieprzewidziane okoliczności stanowią podstawę do odwołania pracownika z urlopu. Powszechnie przyjmuje się, że takimi okolicznościami są np.: nagła choroba innego pracownika, którego trzeba zastąpić, nieoczekiwane otrzymanie przez pracodawcę dużego zlecenia, awaria urządzeń niezbędnych do zapewnienia prawidłowego funkcjonowania przedsiębiorstwa, do której usunięcia niezbędny jest dany pracownik posiadający odpowiednie umiejętności, doświadczenie oraz uprawnienia, niezapowiedziana kontrola zewnętrzna w firmie itp.

Wysokość zwrotu kosztów

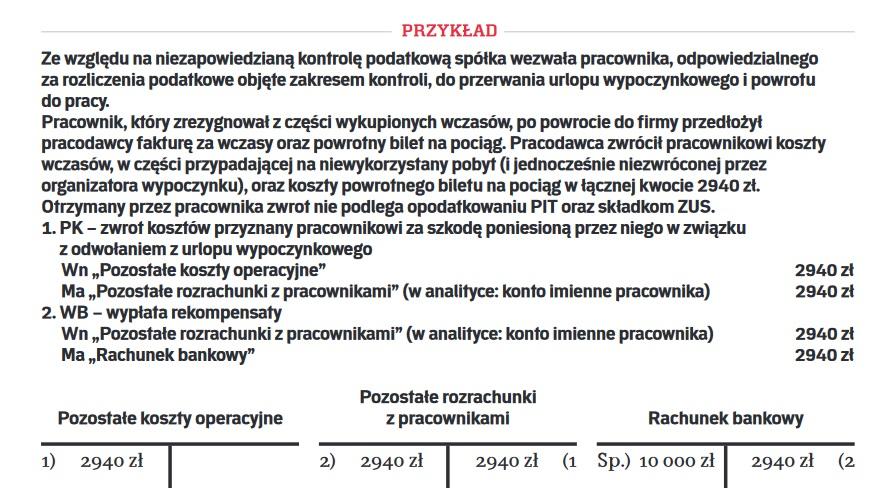

Na pracodawcy, który odwołał pracownika z urlopu wypoczynkowego ciąży obowiązek zrekompensowania kosztów poniesionych przez pracownika związanych bezpośrednio z tym odwołaniem (art. 167 § 2 k.p.). Takimi kosztami mogą być np. wydatki na zakup wczasów albo wycieczki, z których pracownik musiał wrócić przed czasem (jeśli organizator wypoczynku ich nie zwrócił), opłacone, ale niewykorzystane noclegi w hotelu bądź na kwaterze prywatnej, obciążające pracownika koszty podróży w drodze powrotnej do domu. Jeśli z powodu odwołania pracownika z urlopu będzie musiała wrócić z wakacji również jego rodzina (np. małżonek i dzieci), pracodawca będzie zobowiązany pokryć także koszty dotyczące tych osób.

Zwrot kosztów na rzecz pracownika nie obejmuje natomiast wydatków, które są związane z przerwanym urlopem jedynie w sposób pośredni. Dotyczy to np. zakupu żywności przeznaczonej przez pracownika na wyjazd (którą przecież można skonsumować także w miejscu zamieszkania), sprzętu sportowego, akcesoriów biwakowych.

Aby wskazane powyżej koszty podlegały zwrotowi, muszą być przez pracownika odpowiednio udokumentowane (np. fakturami, biletami, dowodami wpłat). Pracodawca musi mieć dowód na to, że pracownik rzeczywiście poniósł stratę w określonej wysokości, którą jest zobowiązany mu zrekompensować.

Rekompensata nie stanowi przychodu

Otrzymany przez pracownika zwrot kosztów wypoczynku w wysokości faktycznie poniesionej i udokumentowanej, spowodowany odwołaniem z urlopu wypoczynkowego przez pracodawcę, nie skutkuje uzyskaniem przychodu ze stosunku pracy w rozumieniu art. 12 ustawy o PIT. Nie powoduje on przysporzenia majątkowego po stronie pracownika, a ponadto nie mieści się w pojęciu świadczeń pieniężnych „ponoszonych za pracownika" oraz „innych nieodpłatnych świadczeń", o których mowa w art. 12 ust. 1 ustawy o PIT. Pracownik, występujący z roszczeniem o pokrycie strat, które poniósł z przyczyn leżących po stronie pracodawcy, nie uzyskuje z tego tytułu przychodu ze stosunku pracy, który podlegałby opodatkowaniu.

Brak przychodu podlegającego opodatkowaniu PIT skutkuje natomiast tym, że odszkodowanie z tytułu odwołania z urlopu zasadniczo nie stanowi podstawy wymiaru składek na ubezpieczenie społeczne (art. 18 ust. 1 w związku z art. 4 pkt 9 ustawy z 13 października 1998 r. o systemie ubezpieczeń społecznych) oraz – w rezultacie – na ubezpieczenie zdrowotne.