Ma „Rozrachunki z ZUS" 1030,85 zł

c) zaliczka na podatek dochodowy od osób fizycznych

Wn „Rozrachunki z tytułu wynagrodzeń" 358 zł

Ma „Rozrachunki z urzędem skarbowym" 358 zł

2. Potrącenie składki PPK

a) w część finansowanej przez pracodawcę

Wn „Ubezpieczenia społeczne i inne świadczenia " 72 zł

Ma „Rozrachunki z tytułu PPK'' 72 zł

b) w części finansowanej przez pracownika

Wn „Rozrachunki z tytułu wynagrodzeń " 96 zł

Ma „Rozrachunki z tytułu PPK'' 96 zł

3. Potrącenie podatku od składki opłaconej przez pracodawcę

Wn „Rozrachunki z tytułu wynagrodzeń" 13 zł

Ma „Rozrachunki z urzędem skarbowym" 13 zł

4. Wypłata wynagrodzenia – po uwzględnieniu składek na PPK

Wn „Rozrachunki z tytułu wynagrodzeń" 3302,15 zł

Ma „Rachunek bankowy" 3302,15zł

Warunki rezygnacji z programu i wypłata środków z PPK

Z założenia przepisów ustawy o PPK wynika, że jest to program dobrowolny. Jednak każdy pracownik zostanie do niego przypisany automatycznie.

Rezygnacja z uczestnictwa w programie uwarunkowana jest jedynie złożeniem pisemnego oświadczenia swojemu pracodawcy. Należy jednak mieć na uwadze, że od 1 kwietnia 2023 r. co 4 lata pracodawca będzie automatycznie zapisywał do PPK pracowników, którzy zrezygnowali. Oznacza to że oświadczenia będzie trzeba składać regularnie

Pracodawca ma obowiązek wpłaty środków na rachunek PPK pracownika tylko do momentu, gdy pracownik sam będzie te składki odprowadzał. W przypadkuZ dniem 1 stycznia 2019 r. zaczęły obowiązywać przepisy ustawy o Pracowniczych Planach Kapitałowych (dalej: PPK). Jest to powszechny i dobrowolny program oszczędnościowy dla zatrudnionych osób, za które pracodawca zobowiązany jest opłacać składki na ubezpieczenie emerytalno-rentowe.

Program PPK jest finansowany przez państwo, pracodawców oraz pracowników, a jego głównym celem jest zachęcenie do dodatkowego oszczędzania na emeryturę.

Czym jest PPK i od kiedy obowiązuje

Pracownicze Plany Kapitałowe, to powszechny i dobrowolny system długoterminowego oszczędzania, którego celem ma być zwiększenie stopy oszczędności Polaków oraz zapewnienie dodatkowego zabezpieczenia finansowego po osiągnięciu przez nich 60. roku życia. Środki gromadzone w ramach PPK pozostać mają prywatną własnością pracownika na takiej zasadzie, jak np. lokaty bankowe. Każda firma lub instytucja zatrudniająca co najmniej jedną osobę, podlegającą obowiązkowo ubezpieczeniom emerytalnym i rentowym niezależnie od formy zatrudnienia w wieku od 18 do 54 lat- musi utworzyć PPK dla swoich pracowników. Uczestnictwo w PPK osób w wieku między 55 a 69 lat będzie uzależnione od złożenia przez nich stosownego oświadczenia .

Ustawa o PPK z 4 października 2018 r. zakłada, że pracownicze plany kapitałowe wdrażane mają być stopniowo. Termin przystąpienia firmy do PPK jest uzależniony od wielkości oraz typu pracodawcy.

Na pracodawcy ciąży obowiązek zawarcia umów o zarządzanie oraz prowadzenie PPK. Umowa o zarządzanie zawierana jest między pracodawcą a instytucją finansową. Musi być zawarta w postaci elektronicznej, pozwalającej na utrwalenie jej treści na trwałym nośniku, nie później niż na 10 dni roboczych przed dniem, w którym pracodawca jest obowiązany zawrzeć umowę o prowadzenie PPK. Informację o zawarciu umowy o zarządzanie należy przekazać do ewidencji, prowadzonej przez Polski Fundusz Rozwoju.

Z kolei umowa o prowadzenie PPK jest to umowa zawierana przez pracodawcę z instytucją finansową, ale w imieniu i na rzecz pracowników. Pracodawca, w porozumieniu ze związkami zawodowymi, musi wybrać instytucję finansową, w której utworzone zostaną rachunki PPK dla pracowników. Jeśli w firmie nie ma związków zawodowych, wtedy pracodawca dokona wyboru w porozumieniu z reprezentacją osób zatrudnionych. Jeśli pracodawca nie osiągnie porozumienia na miesiąc przed upływem terminu zawarcia umowy – wybiera instytucję finansową sam. Umowę na prowadzenie konta pracodawca może zawrzeć z jedną z następujących instytucji finansowych:

- Funduszem inwestycyjnym, zarządzanym przez Towarzystwo Funduszy Inwestycyjnych,

- Funduszem emerytalnym zarządzanym przez Powszechne Towarzystwo Emerytalne lub Pracownicze Towarzystwo Emerytalne,

- Zakładem Ubezpieczeń.

Wpłaty do programu

Zgodnie z przepisami pracownicze plany kapitałowe są finansowane przez państwo, pracodawców, a także samych pracowników. Państwo zapłaci jednorazową składkę powitalną w wysokości 250 zł. Ponadto, będzie wpłacało co roku na rachunek PPK pracownika 240 zł. Warunkiem otrzymania dopłaty rocznej jest wpłata na rachunek PPK w danym roku kalendarzowym kwoty nie mniejszej niż suma wpłat podstawowych naliczonych za okres 6 miesięcy od minimalnego wynagrodzenia obowiązującego w danym roku, a dla pracowników dokonujących obniżonych wpłat – 25 proc. kwoty wpłat podstawowych.

Wpłaty z budżetu Państwa będą finansowane ze środków Funduszu Pracy. Kolejnym źródłem jest sam pracownik, który może zdecydować, czy prócz ustawowej minimalnej składki w wysokości 2 proc. swojego wynagrodzenia brutto, chce dodatkowo odprowadzić kolejne składki wynoszące maksymalnie do 2 proc. swojego wynagrodzenia. Trzecim podmiotem dokonującym wpłat na PPK jest pracodawca, który obowiązkowo będzie wpłacać 1,5 proc. wynagrodzenia brutto pracownika. Może jednak zdecydować o zasilaniu konta wyższą składką. Wpłata dobrowolna może wynieść do 2,5 proc wynagrodzenia brutto. Może też być zróżnicowana ze względu na długość zatrudnienia, albo na podstawie postanowień regulaminu wynagrodzeń lub układu zbiorowego pracy obowiązujące u pracodawcy.

Podmiot zatrudniający

Pracownik

Uwagi

wpłata podstawowa

1,5 proc. wynagrodzenia

2 proc. wynagrodzenia

jeżeli wynagrodzenie pracownika osiągane z różnych źródeł w danym miesiącu nie przekracza kwoty odpowiadającej 1,2-krotności minimalnego wynagrodzenia, wpłata pracownika może wynosić mniej niż 2 proc. wynagrodzenia, ale nie mniej niż 0,5 proc. wynagrodzenia

wpłata dodatkowa

do 2,5 proc. wynagrodzenia

do 2 proc. wynagrodzenia

– podmiot zatrudniający i pracownik mogą zadeklarować finansowanie wpłaty dodatkowej

– podmiot zatrudniający może zmienić wysokość wpłaty dodatkowej lub zrezygnować z jej dokonywania w formie zmiany umowy o zarządzanie PPK

– pracownik może w formie zmiany deklaracji zmienić wysokość wpłaty podstawowej obniżonej lub wpłaty dodatkowej lub zrezygnować z dokonywania wpłaty dodatkowej

Wpłaty na PPK – podsumowanie

Wpłacający

Wpłata podstawowa

Wpłata dodatkowa

Maksymalna wpłata na PPK

Pracownik

2 proc.

0 proc. – 2 proc.

4 proc.

Pracodawca

1,5 proc.

0 proc. – 2,5 proc.

4 proc. Razem 8 proc. wynagrodzenia brutto

Pracownik może mieć więcej niż jedno konto PPK. Stanie się tak w przypadku, gdy będzie zatrudniony w kilku firmach, a każdy pracodawca otworzy dla niego odrębne konto.

W sytuacji zmian pracodawcy, pracownik powinien zdecydować, czy środki zgromadzone na jego PPK przeniesione zostaną na PPK kolejnego pracodawcy w formie tzw. wypłaty transferowej. Zakłada się jednak generalnie, że konto PPK powinno „wędrować'' za pracownikiem, gdy zmienia pracę, chyba że nie wyrazi on zgody na taki transfer. I właśnie w tej sytuacji także pojawia się kilka kont należących do tej samej osoby.

Rozliczenie i księgowanie wynagrodzenia pracownika należącego do PPK

Wpłaty na PPK są naliczane od wynagrodzenia stanowiącego podstawę wymiaru składek na ubezpieczenie emerytalne i rentowe. W tym zakresie nie będzie się miało zastosowania ograniczenie do maksymalnej podstawy składek emerytalno-rentowych, tj. 30-krotności przeciętnego wynagrodzenia. Zgodnie z art. 26 ust. 5 ustawy o PPK wpłaty finansowane przez podmiot zatrudniający nie będą wliczane do wynagrodzenia stanowiącego podstawę ustalenia wysokości obowiązkowych składek na ubezpieczenia emerytalne i rentowe – pracownik zapłaci jednak podatek od wpłat finansowanych przez pracodawcę.

Przykład

Miesięczne wynagrodzenie pracownika zatrudnionego na podstawie umowy o pracę wynosi 4000 zł brutto oraz 800 zł premii. Przysługują mu podstawowe koszty uzyskania przychodów (111,25 zł), a pracodawca uprawniony jest do pomniejszenia zaliczki na podatek dochodowy o kwotę 46,33 zł. Zakładamy, że zarówno pracodawca jak i pracownik decydują się na obowiązkowe stawi wpłat na PPK – bez stosowania podwyższeń.

Składka pracownika – 4800 x 2 proc. = 96 zł

Składka pracodawcy – 4800 x 1,5 proc. =72 zł

Podatek od składki pracodawcy (4 800 x 1,5 proc.) x 18 proc. = 13 zł

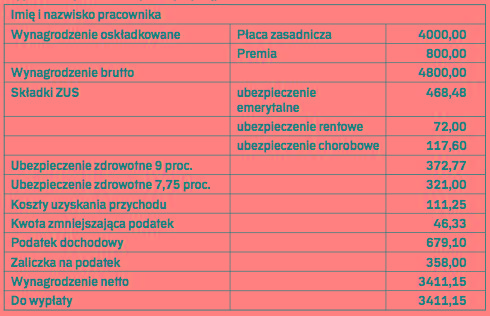

Wypłata dla pracownika przed przystąpieniem do PPK

Imię i nazwisko pracownika

Wynagrodzenie oskładkowane

Płaca zasadnicza

4000,00

Premia

800,00

Wynagrodzenie brutto

4800,00

Składki ZUS

ubezpieczenie emerytalne

468,48

ubezpieczenie rentowe

72,00

ubezpieczenie chorobowe

117,60

Ubezpieczenie zdrowotne 9 proc.

372,77

Ubezpieczenie zdrowotne 7,75 proc.

321,00

Koszty uzyskania przychodu

111,25

Kwota zmniejszająca podatek

46,33

Podatek dochodowy

679,10

Zaliczka na podatek

358,00

Wynagrodzenie netto

3411,15

Do wypłaty

3411,15

Wypłata dla pracownika po przystąpieniu do PPK

Imię i nazwisko pracownika

Wynagrodzenie oskładkowane

Płaca zasadnicza

4000,00

Premia

800,00

Wynagrodzenie brutto

4800,00

Składki ZUS

ubezpieczenie emerytalne

468,48

ubezpieczenie rentowe

72,00

ubezpieczenie chorobowe

117,60

Ubezpieczenie zdrowotne 9 proc.

372,77

Ubezpieczenie zdrowotne 7,75 proc.

321,00

Koszty uzyskania przychodu

111,25

Kwota zmniejszająca podatek

46,33

Podatek dochodowy

679,10

Zaliczka na podatek

358,00

Wynagrodzenie netto

3411,15

Inne potrącenia

PPK – 2 proc.

96,00

Podatek (18 proc.) od wpłat pracodawcy (1,5 proc.) na PPK

13,00

Do wypłaty

3302,15

Zgodnie z polityką rachunkowości jednostki, koszty działalności podstawowej ujmowane są na kontach zespołu 4.

Ewidencja księgowa

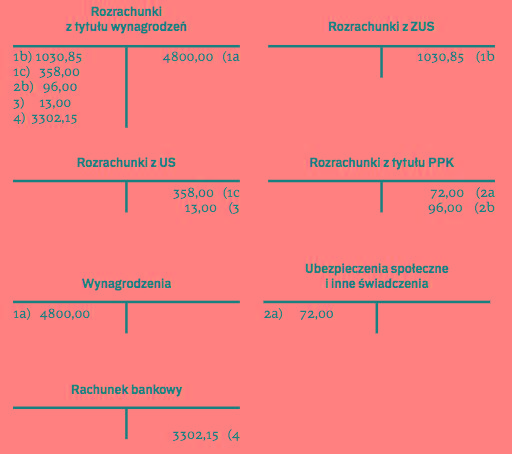

1. Księgowanie listy płac pracownika 'X' za dany miesiąc

a) wynagrodzenie brutto

Wn „Wynagrodzenia" 4800 zł

Ma „Rozrachunki z tytułu wynagrodzeń" 4800 zł

b) składki ZUS

Wn „Rozrachunki z tytułu wynagrodzeń" 1030,85 zł

Ma „Rozrachunki z ZUS" 1030,85 zł

c) zaliczka na podatek dochodowy od osób fizycznych

Wn „Rozrachunki z tytułu wynagrodzeń" 358 zł

Ma „Rozrachunki z urzędem skarbowym" 358 zł

2. Potrącenie składki PPK

a) w część finansowanej przez pracodawcę

Wn „Ubezpieczenia społeczne i inne świadczenia " 72 zł

Ma „Rozrachunki z tytułu PPK'' 72 zł

b) w części finansowanej przez pracownika

Wn „Rozrachunki z tytułu wynagrodzeń " 96 zł

Ma „Rozrachunki z tytułu PPK'' 96 zł

3. Potrącenie podatku od składki opłaconej przez pracodawcę

Wn „Rozrachunki z tytułu wynagrodzeń" 13 zł

Ma „Rozrachunki z urzędem skarbowym" 13 zł

4. Wypłata wynagrodzenia – po uwzględnieniu składek na PPK

Wn „Rozrachunki z tytułu wynagrodzeń" 3302,15 zł

Ma „Rachunek bankowy" 3302,15zł

Warunki rezygnacji z programu i wypłata środków z PPK

Z założenia przepisów ustawy o PPK wynika, że jest to program dobrowolny. Jednak każdy pracownik zostanie do niego przypisany automatycznie.

Rezygnacja z uczestnictwa w programie uwarunkowana jest jedynie złożeniem pisemnego oświadczenia swojemu pracodawcy. Należy jednak mieć na uwadze, że od 1 kwietnia 2023 r. co 4 lata pracodawca będzie automatycznie zapisywał do PPK pracowników, którzy zrezygnowali. Oznacza to że oświadczenia będzie trzeba składać regularnie

Pracodawca ma obowiązek wpłaty środków na rachunek PPK pracownika tylko do momentu, gdy pracownik sam będzie te składki odprowadzał. W przypadku jeśli pracownik zrezygnuje z oszczędzania w Pracowniczym Planie Kapitałowym, to firma zatrudniająca nie będzie dokonywać żadnych wpłat na jego rachunek.

Wypłata środków zgromadzonych na rachunku PPK następuje wyłącznie na złożony przez niego wybranej instytucji finansowej wniosek - po osiągnięciu 60. roku życia. Wypłata środków będzie wyglądała następująco:

- 25 proc. środków zgromadzonych na rachunku PPK - jednorazowo (chyba że uczestnik PPK złoży wniosek o wypłatę tej części w ratach),

- 75 proc. środków zgromadzonych na rachunku PPK - w co najmniej 120 ratach miesięcznych (chyba że w określonych warunkach złoży on wniosek o wypłatę w mniejszej liczbie rat).

Ustawa o PPK przewiduje też możliwość wcześniejszej wypłaty oszczędności, tj. przed ukończeniem 60. roku życia – dotyczy to przypadków:

- na pokrycie wkładu własnego w związku z zaciągnięciem kredytu m.in. na budowę lub przebudowę budynku mieszkalnego lub mieszkania – z obowiązkiem jej zwrotu w wartości nominalnej, o ile w dniu złożenia wniosku nie ma ukończonych 45 lat,

- w formie świadczenia małżeńskiego, o ile oboje małżonkowie osiągną wiek 60 lat i wspólnie oświadczą, że chcą skorzystać z jego wypłaty (jeśli spełnią warunki określone w art. 100 ustawy o PPK).

Uczestnik programu może także wnioskować o wypłatę do 25 proc. środków zgromadzonych na jego rachunku PPK w przypadku poważnego zachorowania uczestnika, jego małżonka lub dziecka >patrz ramka obok.

Natomiast, w przypadku śmierci uczestnika PPK środki przez niego zgromadzone będą zwracane w całości spadkobiercom, łącznie z wpłatami od pracodawcy, a także finansowanymi przez państwo dopłatami rocznymi czy powitalnymi i bez opodatkowania.

Co z opodatkowaniem

Nowelizacja ustawy o podatku dochodowym od osób fizycznych (dalej: ustawa o PIT) określiła warunki zarówno zwolnienia jak i opodatkowania środków gromadzonych w ramach PPK.

Z przepisów określonych w art. 21 ust. 1 pkt 47f-47g i 58c-58d ustawy o PIT wynika, że wolne od podatku są m.in.:

- kwoty dopłat rocznych i wpłat powitalnych do PPK przyznawane na zasadach określonych w ustawie o PPK;

- kwoty otrzymane przez małżonka zmarłego uczestnika PPK lub osoby uprawnione tytułem zwrotu środków zgromadzonych na rachunku zmarłego uczestnika PPK;

- dochody z tytułu uczestnictwa w PPK, m.in. w związku z gromadzeniem środków na rachunku PPK, wypłatą środków zgromadzonych w PPK, otrzymaną po osiągnięciu przez uczestnika 60. roku życia, czy też wypłatą transferową środków zgromadzonych w PPK.

Z przepisów określonych art. 30a ust. 1 pkt 11a-b, d, f i ust. 12, 13, 15 ustawy o PIT wynika, że opodatkowane będą min.:

- niedokonanie zwrotu wypłaconych środków z PPK w określonym terminie (jak wspomniano wcześniej – uczestnik PPK będzie mógł jednorazowo dokonać wypłaty do 100 proc. wartości środków zgromadzonych na jego rachunku PPK, z obowiązkiem ich zwrotu w wartości nominalnej, w celu pokrycia wkładu własnego w związku z zaciągnięciem kredytu m.in. na budowę lub przebudowę budynku mieszkalnego, o ile w dniu złożenia wniosku nie ma ukończonych 45 lat. W zakresie, w jakim uczestnik PPK nie dokona tego zwrotu w terminie wynikającym z umowy zawartej z wybraną instytucją finansową, uzyska on dochód, od którego będzie się pobierało 19 proc. zryczałtowany podatek dochodowy;

- Wypłata środków zgromadzonych na rachunku PPK po ukończeniu przez uczestnika 60. roku życia w ilości rat mniejszej niż określone 120 przez 10 lat (podatnik uzyska wówczas dochód, od którego będzie się pobierało 19 proc. zryczałtowany podatek dochodowy);

- Wypłata 100 proc. zgromadzonych środków po 60 roku życia;

- Wycofanie zgromadzonych środków (Uczestnik PPK na pisemny wniosek będzie mógł otrzymać zwrot, tj. wycofać środki zgromadzone w PPK – od uzyskanego przez uczestnika PPK dochodu z tytułu tego zwrotu (wycofania) będzie pobierany 19 proc. zryczałtowany podatek dochodowy).

Kary

Za wszelkie niedostosowania się pracodawcy do nowych przepisów ustawodawca przewidział surowe sankcje. Pracodawca, który nie dopełni obowiązku zawarcia w imieniu i na rzecz osoby zatrudnionej umowy o prowadzenie PPK w przewidzianym terminie, nie zrealizuje wpłat do PPK w przewidzianym przepisami terminie oraz nie prowadzić będzie dokumentacji związanej z obliczaniem wpłat do PPK – może zostać ukarany grzywną w wysokości od 1000 zł do nawet 1 000 000 zł. Ponadto przedsiębiorca, który nie dopełni obowiązku zawarcia umowy o zarządzanie PPK lub nakłania osobę zatrudnioną bądź uczestnika PPK do rezygnacji z oszczędzania w programie, może ryzykować karę 1,5 proc. funduszu wynagrodzeń w poprzednim roku obrotowym. Samo nazywanie prowadzonej przez przedsiębiorcy działalności, czy też jej reklamowanie przy użyciu zwrotu „pracowniczy plan kapitałowy" (oraz skrótu PPK) gdy mija się to z prawdą grozi karami od 1 mln zł grzywny do nawet 3 lat pozbawienia wolności.

Weronika Król, starszy konsultant w departamencie audytu, Grupa UHY ECA

Kto nie musi tworzyć PPK

Ustawa o PPK przewiduje wyjątki od obowiązku utworzenia planów kapitałowych. Programu nie muszą wprowadzać:

a) mikroprzedsiębiorcy (czyli firmy zatrudniające mniej niż 10 osób), w sytuacji gdy wszyscy pracownicy złożą deklarację rezygnacji z uczestnictwa w PPK;

b) pracodawcy, u których w dniu objęcia przepisami ustawy funkcjonuje Pracowniczy Program Emerytalny ze składkami min. 3,5 proc. oraz udziałem pracowniczym min. 25 proc.

Co należy rozumieć przez „poważne zachorowanie"

Zgodnie z art. art. 2 ust. 1 pkt 23 ustawy o PPK, przez pojęcie „poważne zachorowanie" należy rozumieć:

a) całkowitą niezdolność do pracy w rozumieniu ustawy z 17 grudnia 1998 r. o emeryturach i rentach z Fun- duszu Ubezpieczeń Społecznych (t.j. DzU z 2018 r., poz. 1270 ze zm.), ustaloną w formie orzeczenia przez lekarza orzecznika lub komisję lekarską Zakładu Ubezpieczeń Społecznych na okres co najmniej 2 lat lub

b) umiarkowany lub znaczny stopień niepełnosprawności w rozumieniu ustawy z 27 sierpnia 1997 r. o rehabilitacji zawodowej i społecznej oraz zatrudnianiu osób niepełnosprawnych (t.j. Dz.U. z 2018 r. poz. 511 ze zm.), ustalony w formie orzeczenia przez zespół do spraw orzekania o niepełnosprawności na okres co najmniej 2 lat, lub

c) niepełnosprawność osoby, która nie ukończyła 16 lat, w rozumieniu ustawy z 27 sierpnia 1997 r. o rehabilitacji zawodowej i społecznej oraz zatrudnianiu osób niepełnosprawnych, ustaloną w formie orzeczenia przez zespół do spraw orzekania o niepełnosprawności, lub

d) zdiagnozowanie u osoby dorosłej jednej z następujących jednostek chorobowych: amputacja kończyny, bakteryjne zapalenie mózgu lub opon mózgowo-rdzeniowych, wirusowe zapalenie mózgu, choroba Alzheimera, choroba Leśniowskiego-Crohna, choroba neuronu ruchowego (stwardnienie zanikowe boczne), choroba Parkinsona, dystrofia mięśniowa, gruźlica, niewydolność nerek, stwardnienie rozsiane, choroba wywołana przez ludzki wirus upośledzenia odporności (HIV), kardiomiopatia, nowotwór złośliwy, toczeń trzewny układowy, udar mózgu, utrata mowy, słuchu lub wzroku, wrzodziejące zapalenie jelita grubego lub zawał serca, lub

e) zdiagnozowanie u dziecka jednej z następujących jednostek chorobowych: poliomyelitis (choroba Heinego-Medina), zapalenie opon mózgowych, zapalenie mózgu, anemia aplastyczna, przewlekłe aktywne zapalenie wątroby, padaczka, gorączka reumatyczna, nabyta przewlekła choroba serca, porażenie (paraliż), utrata wzroku, głuchota (utrata słuchu), potransfuzyjne zakażenie wirusem HIV, schyłkowa niewydolność nerek, tężec, cukrzyca, łagodny guz mózgu, przeszczepienie narządów, zabieg rekonstrukcyjny zastawek, zabieg rekonstrukcyjny aorty lub nowotwór złośliwy. -