- Według stanu na 1 stycznia 2019 r. nasza firma zatrudnia ponad 50 pracowników pełnoetatowych, a co za tym idzie mamy obowiązek utworzenia zakładowego funduszu świadczeń socjalnych. Nie wiemy jakie zasady mamy przyjąć odnośnie do wypłaty dofinansowań do wypoczynków naszych pracowników. Szczególnie te, dotyczące wyjazdów wakacyjnych dzieci. Jak ujmować takie operacje w księgach? – pyta czytelniczka.

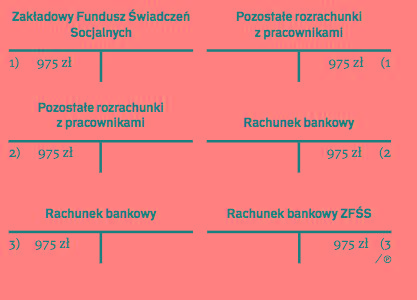

Czytaj także: Jak księgować odpisy na fundusz socjalny

Zakładowy Fundusz Świadczeń Socjalnych(dalej: ZFŚS), to środki finansowe gromadzone przez pracodawcę na osobnym rachunku bankowym w celu wykorzystania ich na wsparcie socjalne uprawnionych do tego pracowników. Fundusz Socjalny jest obowiązkowy dla wszystkich pracodawców jednostek budżetowych i samorządowych (bez względu na liczbę zatrudnianych pracowników) oraz pozostałych, którzy na dzień 1 stycznia danego roku zatrudniają min. 50 pracowników w przeliczeniu na pełne etaty. Zasady korzystania z ZFŚS reguluje ustawa z 4 marca 1994 r. o zakładowym funduszu świadczeń socjalnych (DzU z 2018 r., poz. 1316 ze zm.), zwana dalej ustawą o ZFŚS. Zgodnie z treścią art. 2 pkt 1 ustawy o ZFŚS działalność socjalna obejmuje m.in. usługi świadczone przez pracodawców na rzecz różnych form wypoczynku. Osobami uprawnionymi do korzystania z ZFŚS są pracownicy i ich rodziny, emeryci i renciści (będący byłymi pracownikami i ich rodziny) oraz inne osoby, którym w regulaminie przyznano prawo korzystania ze świadczeń socjalnych finansowanych z tego funduszu. Do korzystania ze środków zgromadzonych na konie funduszu mają prawo pracownicy, zatrudnieni w pełnym lub niepełnym wymiarze czasu pracy. Również osoby przebywające na urlopach macierzyńskich, wychowawczych mogą się ubiegać o dofinansowanie wypoczynku z ZFŚS, na takich samych zasadach jak pozostali.

Szczegółowe zasady regulujące dysponowanie środkami funduszu socjalnego powinny być określone przez pracodawcę w regulaminie ZFŚS, sporządzanego na podstawie art. 27 ust. 1 albo art. 30 ust. 6 ustawy z 23 maja 1991 r. o związkach zawodowych (DzU z 2019 r., poz. 263), co oznacza, że pracodawca sporządzając regulamin ZFŚS musi uzgodnić jego warunki z zakładową organizacją związkową, bądź w razie jej braku z pracownikiem wybranym przez załogę do reprezentowania jej interesów.

Przyznawanie ulgowych usług i świadczeń oraz wysokość dopłat z ZFŚS zależy od sytuacji życiowej, rodzinnej i materialnej danego pracownika (art. 8 pkt. 1 ustawy o ZFŚS). Udostępnienia wszelkich niezbędnych pracodawcy informacji określających czy pracownik może ubiegać się, a jeżeli tak, to w jakiej wysokości o dofinansowanie pracownik powinien dokonać w formie oświadczenia. W celu skorzystania z dofinansowania z Zakładowego Funduszu Świadczeń Socjalnych należy złożyć wniosek do odpowiedniej komórki w zakładzie pracy. Konkretne procedury, wymagane dokumenty i wnioski powinny być określone w regulaminie funduszu. Tam też powinien być opisany proces przyznawania funduszy, czas rozpatrywania wniosku, wymagania, jakie należy spełniać, oraz wszelkie inne istotne informacje.