W polskim systemie prawnym prawo bilansowe oraz podatkowe są względem siebie niezależne, a podstawowe kategorie wynikowe, czyli przychody oraz koszty według obu systemów nie są tożsame. Powoduje to, że zysk bilansowy i dochód do opodatkowania nie są sobie równe. Odmienne założenia przy tworzeniu norm podatkowych oraz przepisów bilansowych powodują (>patrz schemat 1.), że w systemie prawa gospodarczego występuje autonomiczność obu dziedzin względem siebie. Z czego wynikają różnice pomiędzy zyskiem bilansowym a dochodem do opodatkowania? Ustawodawca uważa, że nie wszystkie operacje wynikowe mają związek z prowadzoną przez jednostkę działalnością gospodarczą i nie uwzględnia ich w procedurze obliczania podstawy opodatkowania.

Gdy istnieją różnice przejściowe dotyczące innego momentu ujęcia danego przychodu albo kosztu na podstawie prawa bilansowego i prawa podatkowego, to tego rodzaju rozbieżności eliminuje się w sprawozdaniu finansowym wykorzystując odroczony podatek dochodowy. Podatnicy CIT, prowadzący księgi rachunkowe, są zobowiązani do ustalania odroczonego podatku dochodowego zgodnie z art. 37 ust. 1–10 ustawy o rachunkowości (dalej: uor). Zasady ustalania odroczonego podatku dochodowego precyzuje Krajowy Standard Rachunkowości nr 2 „Podatek dochodowy". Podatek odroczony wynika z przejściowych różnic między księgową wartością aktywów i pasywów a ich wartością podatkową oraz stratą podatkową możliwą do odliczenia w przyszłości i pokazuje przyszłe podatkowe skutki podatkowe operacji ujętych w księgach rachunkowych. Stanowi swego rodzaju łącznik dla norm rachunkowych oraz fiskalnych.

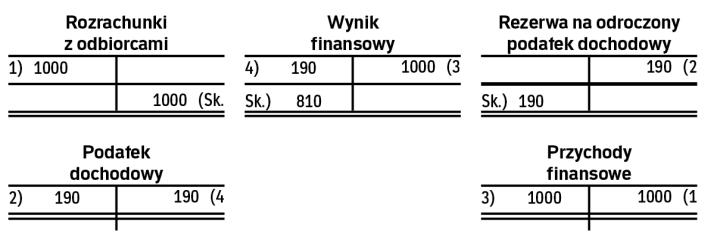

Podatek odroczony jest swego rodzaju „hipotetyczną" kwotą podatku wyznaczoną za analizowany okres sprawozdawczy zgodnie z wytycznymi ustaw podatkowych, która będzie należna organom fiskalnym lub zostanie zwrócona jednostce gospodarczej w okresach następnych. Może również wystąpić sytuacja odwrotna, tzn. pewne skutki operacji gospodarczych zostaną zakwalifikowane jako koszty albo przychody podatkowe, ale według norm rachunkowości wejdą do katalogu tych kategorii dopiero w okresach następnych >patrz schemat 2. Podatek odroczony jest więc bezpośrednim skutkiem podporządkowania ustaw podatkowych innym celom niż te, które charakterystyczne są prawa bilansowego.

Głównym założeniem przepisów prawa podatkowego jest stworzenie podstaw do obliczenia oraz ściągnięcia podatku. Celem sporządzania sprawozdania finansowego jest z kolei wierne i rzetelne odzwierciedlenie sytuacji majątkowo-finansowej danej jednostki gospodarczej. Jeżeli operacje gospodarcze ujmowane są według jednej z podstawowych zasad rachunkowości, czyli zasady memoriałowej, to należy je również zgodnie z nią oraz dla zachowania koncepcji prawdziwego i rzetelnego obrazu opodatkować, czyli zastosować podatek odroczony, który umożliwia księgowanie przyszłych skutków podatkowych zdarzeń, jakie mają miejsce w okresie bieżącym >patrz tabela 1. Oznacza to, że pojęcia podatku odroczonego nie należy utożsamiać z podatkiem w znaczeniu obciążenia fiskalnego, czyli daniny publiczno-prawnej należnej organom skarbowym. Podatek odroczony stanowi bowiem przyszłe zobowiązanie lub przyszłą korzyść podatkową.

Zgodnie z art. 37 ust. 8 uor, wpływający na wynik finansowy podatek dochodowy za dany okres sprawozdawczy obejmuje część bieżącą i część odroczoną. Podatek odroczony jest kategorią związaną bezpośrednio z podatkiem dochodowym bieżącym. W sprawozdaniu finansowym ujmowany jest jako część podatku dochodowego odroczona na okresy przyszłe. Podatek bieżący stanowi pewna kwota, obliczona na podstawie wytycznych ustawy podatkowej, która podlega wpłacie lub ewentualnie zwrotowi za dany okres sprawozdawczy.