Szczególny sposób rozliczeń

Przedsiębiorcy turystyczni będący podatnikami VAT (organizatorzy turystyki/wycieczek turystycznych, np. biura podróży) nabywający w celu świadczenia usług turystycznych we własnym imieniu i na własny rachunek – towary i usługi od podmiotów trzecich (innych przedsiębiorców-podatników VAT) dla bezpośredniej korzyści turysty, są zobligowani do stosowania szczególnej procedury opodatkowania ww. świadczeń podatkiem od towarów i usług. Podstawowym kryterium zasadności zastosowania specjalnych zasad opodatkowania VAT jest uznanie całego pakietu oferowanych świadczeń za jedną usługę turystyki. Świadczenia te mogą obejmować obok usług obcych również usługi własne, niepodlegające rozliczeniu VAT w procedurze szczególnej, w stosunku do których zastosowanie znajdują zasady ogólne, zarówno w zakresie określenia podstawy opodatkowania, miejsca świadczenia, jak i stawek podatku, właściwych dla poszczególnych usług cząstkowych, składających się na całość własnego świadczenia. Przy czym, za pakiet usług w turystyce należy uznać zestaw usług turystycznych służących zaspokojeniu kompleksowych potrzeb. Pakiet usług bywa kombinacją dwóch (np. hotel i wyżywienie, przejazd i nocleg) lub więcej elementów oferowanych przez sprzedawcę jako jeden produkt po określonej cenie (por. interpretację Dyrektora Krajowej Informacji Skarbowej z 3 października 2018 r., 0114-KDIP1-3.4012.442.2018.1.ISK).

Podstawa opodatkowania

Zgodnie z art. 119 ust. 1 i 2 ustawy o VAT, podstawą opodatkowania VAT przy realizacji usług turystyki w ramach procedury szczególnej jest marża, pomniejszona o należny VAT. Marża, będąca formą wynagrodzenia, kalkulowana jest jako różnica między kwotą, którą ma zapłacić usługobiorca, a rzeczywistymi wydatkami poniesionymi z tytułu nabycia towarów i usług od innych przedsiębiorców-podatników VAT (stanowiącymi składnik świadczonej usługi turystyki i obejmującymi np. transport, zakwaterowanie, wyżywienie, ubezpieczenie) dla bezpośredniej korzyści turysty (tj. towarów i usług, które zaspokajają potrzeby i oczekiwania turysty w trakcie korzystania z usługi turystycznej). Marża nie uwzględnia natomiast tzw. usług własnych wykonywanych przez przedsiębiorcę we własnym zakresie przy świadczeniu kompleksowej usługi turystycznej. Wszelkie towary i usługi nabywane dla wyświadczenia usługi własnej, stanowiącej następnie element usługi turystyki, należy uznać za wydatki dotyczące usług własnych, a nie dla bezpośredniej korzyści turysty. Podstawa opodatkowania VAT dla usług własnych powinna być ustalana odrębnie od podstawy określanej dla usług nabytych od innych podatników VAT dla bezpośredniej korzyści turysty, tj. według zasad ogólnych z art. 29a ustawy o VAT.

Żeby było łatwiej

Celem wprowadzenia uregulowań składających się na szczególną procedurę opodatkowania VAT usług turystycznych było uniknięcie trudności, jakie wynikałyby dla podmiotów gospodarczych ze stosowania ogólnych zasad opodatkowania VAT transakcji obejmujących świadczenia nabywane od podmiotów trzecich. Zastosowanie zasad ogólnych w odniesieniu do miejsca i podstawy opodatkowania oraz odliczenia VAT naliczonego powodowałoby bowiem praktyczne trudności dla przedsiębiorstw z powodu wielości i lokalizacji świadczonych usług, co mogłoby stanowić dla nich przeszkodę w prowadzeniu działalności (interpretacja Dyrektora Krajowej Informacji Skarbowej z 6 września 2017 r., 0114-KDIP1-3.4012.182.2017.2.ISK).

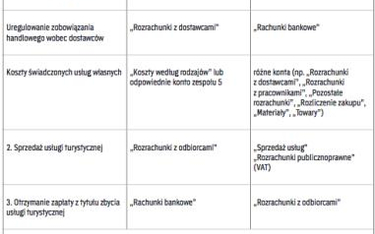

Odrębna ewidencja

Na przedsiębiorcach korzystających przy świadczeniu usług turystycznych z procedury VAT-marża ciąży obowiązek prowadzenia – zgodnie z art. 109 ust. 3 w zw. z art. 119 ust. 3a ustawy o VAT – ewidencji, uwzględniającej kwoty wydatkowane na nabycie towarów i usług dla bezpośredniej korzyści turysty oraz posiadania dokumentów, z których wynikają te kwoty. Ponadto, nie przysługuje im prawo do odliczenia VAT naliczonego od towarów i usług nabytych dla bezpośredniej korzyści turysty. Dotyczy to także usług noclegowych i gastronomicznych, które i tak na podstawie art. 88 ust. 1 pkt 4 ustawy o VAT nie uprawniają do odliczenia VAT naliczonego od ich nabycia.

W razie wykonywania przy świadczeniu usług turystycznych również usług własnych, rozliczanych poza systemem VAT-marża, według reguł ogólnych, np. usług transportowych, należy wykazać w prowadzonej ewidencji, jaka część należności za usługę turystyki przypada na usługi nabyte od innych podatników VAT dla bezpośredniej korzyści turysty, a jaka na usługi własne.